El mercado de retail fue uno de los más afectados en el Real Estate argentino

De acuerdo, con el último reporte de retail elaborado por JLL Argentina, luego de un año de pandemia, el mercado de retail fue uno de los más afectados del real estate argentino. No obstante, a la hora de abordar el análisis de la evolución y las perspectivas de cualquier mercado de inmuebles comerciales, una y otra vez, resulta inevitable retrotraerse a la irrupción de la pandemia del COVID-19, hace ya tres años. Esto es particularmente cierto al analizar el mercado inmobiliario de retail, que se caracteriza por ser el que reacciona más rápida y fuertemente a los cambios en la situación económica.

Así, si 2020 fue el peor año de la historia para el segmento, en 2021 y 2022 la recuperación fue muy importante, más allá de la enorme cantidad de negocios, cadenas y empresas que quedaron en el camino.

“Así las cosas, teniendo en cuenta la evolución de la inflación y los salarios, se evidencia que el poder de compra sigue gravemente afectado en comparación a tiempos prepandémicos. No obstante, desde mediados de 2021 se ha dado un notable aumento del consumo privado, impulsado por un fenómeno visto alrededor del mundo: el “consumo de revancha”, surgido como reacción a los largos meses de aislamiento obligatorio y severas restricciones sanitarias”, Guido Mosin Research Manager JLL Argentina.

El año pasado también confirmó el carácter transitorio de la explosión del e-commerce de 2020, que había sido el mayor efecto del COVID-19 en el retail –más allá, naturalmente, de las restricciones sanitarias y la severa limitación de las compras en tiendas físicas resultante–. Aunque se registró́ un avance general de la digitalización en términos de mayor uso por parte de quienes ya utilizaban la tecnología y su adopción por nuevos usuarios (particularmente ancianos), la aceleración del comercio electrónico no fue tan significativa ni persistente como se había pensado inicialmente en 2020, cuando algunos análisis sugerían que la pandemia había adelantado unos cinco años el desplazamiento de las tiendas físicas a las compras en línea.

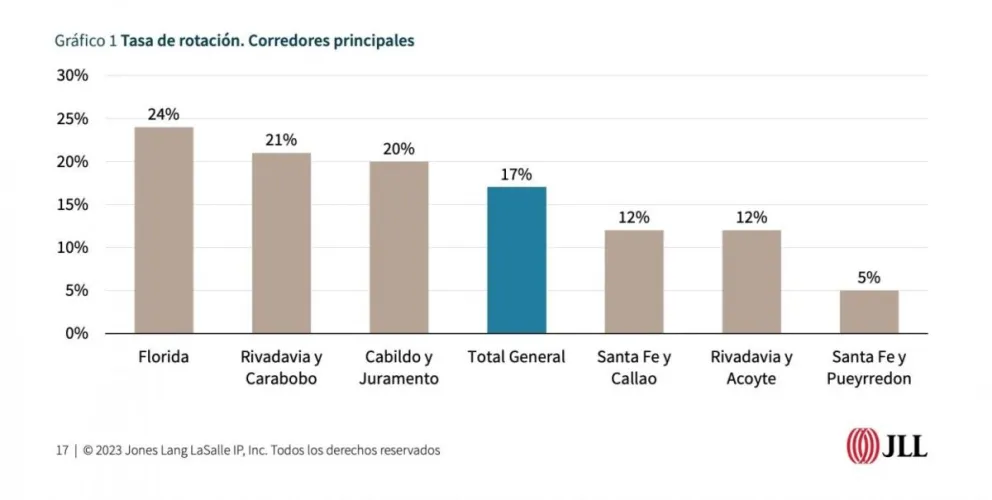

En este marco, el mercado de retail de Buenos Aires registró un repunte en la mayoría de los corredores comerciales de la ciudad, pero la recuperación aún no alcanza para recobrar todo el terreno perdido, por lo que 2022 fue un año de moderada recuperación.

Sin embargo, el comportamiento de algunos corredores se ha destacado positivamente: Cabildo y Juramento, Santa Fe y Pueyrredón, Rivadavia y Carabobo, y Rivadavia y Acoyte. Entre estos, son de especial mención los casos de Santa Fe y Pueyrredón y Rivadavia y Acoyte, que disfrutaron ocupación plena de sus espacios comerciales a lo largo de 2022. En contraste, los corredores de Florida y Santa Fe y Callao se han mantenido con una vacancia por encima del promedio del mercado.

Con respecto a la demanda, los locales con superficies de entre 100 metros cuadrados y 500 metros cuadrados fueron los más buscados, mientras que los que superan los 1.000 metros cuadrados fueron los más difíciles de colocar.

Por último, los precios pedidos también se encuentran atravesando un proceso de recuperación, pero aún están muy por debajo de sus promedios históricos. A medida que se levantaron la mayoría de las restricciones sanitarias, empezó a observarse una recuperación en el valor pedido promedio general del mercado, y en el último trimestre de 2022 el metro cuadrado promedió USD 17,0 por mes.

“Los corredores de Rivadavia y Acoyte, Santa Fe y Pueyrredón y Puerto Madero Oeste resultaron los más apreciados del mercado, registrando USD 68,9, USD 39,7 y USD 25,0 por metro cuadrado por mes, respectivamente. Luego aparecieron Cabildo y Juramento (USD 24,2 por metro cuadrado) y Florida (USD 23,7 metro cuadrado)”, concluyó Mosin.

Cabe destacar, por último, que las persistentes restricciones y la brecha entre la paridad oficial y las tasas alternativas –de alrededor del 100 %–, distorsiona fuertemente los valores en USD y la rentabilidad de los espacios.

Link al reporte: https://www.jll.com.ar/es/trends-and-insights/research/buenos-aires-retail-report

","ad_server_empresa":"Troop","alto":"1000","ancho":"1000","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2025/04/informeconstruccion/files/01/44/14454/93f52a7e7a00b45572859f71935ac158cf3bb92c31a7bdb6eda6f4ccf76cdfcc.webp","image_mobile":null,"url":"https://www.instagram.com/biosteelframing/","url_mobile":null,"target":"_blank","target_mobile":null}])

","ad_server_empresa":"Troop","alto":"1000","ancho":"1000","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2025/04/informeconstruccion/files/01/44/14451/07756c7013206d0f8e5bfa339fb2ef1c90248d0a98105fa534cf2b0696ddd12f.webp","image_mobile":null,"url":"https://www.muchtek.com/","url_mobile":null,"target":"_blank","target_mobile":null}])

","ad_server_empresa":"Troop","alto":"300","ancho":"300","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2025/04/informeconstruccion/files/01/44/14455/da057e0f132b218c6674f0d30e5fba004f5c080857a46e4b01ee7884c098613e.webp","image_mobile":null,"url":"https://www.batev.com.ar/web/","url_mobile":null,"target":"_blank","target_mobile":null}])

","ad_server_empresa":"Troop","alto":"1000","ancho":"1000","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2025/04/informeconstruccion/files/01/44/14453/685f86ace3c5ffa8b557eec4475d0a2b4eec603b40c78b0390abbd2bec778563.webp","image_mobile":null,"url":"https://cimcwetrans.com.ar/landings/contenedores/?ft=banner-informe-construccion","url_mobile":null,"target":"_blank","target_mobile":null}])

","ad_server_empresa":"Troop","alto":"400","ancho":"300","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2025/04/informeconstruccion/files/01/44/14449/bd555eb3deb72ca25e85ee7d537c5f3ed213dab3531f5546bd40cc3960c58e00.webp","image_mobile":null,"url":"https://www.efebepropiedades.com.ar/","url_mobile":null,"target":"_blank","target_mobile":null}])

","ad_server_empresa":"Troop","alto":"1000","ancho":"1000","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2025/04/informeconstruccion/files/01/44/14450/e31460b0be38fab05871b220553429bf69190c59e223709c8d0a2133ccefb66d.webp","image_mobile":null,"url":"https://wa.me/541154587618","url_mobile":null,"target":"_blank","target_mobile":null}])