Mercado inmobiliario

Los créditos hipotecarios cayeron un 56 % interanual en abril

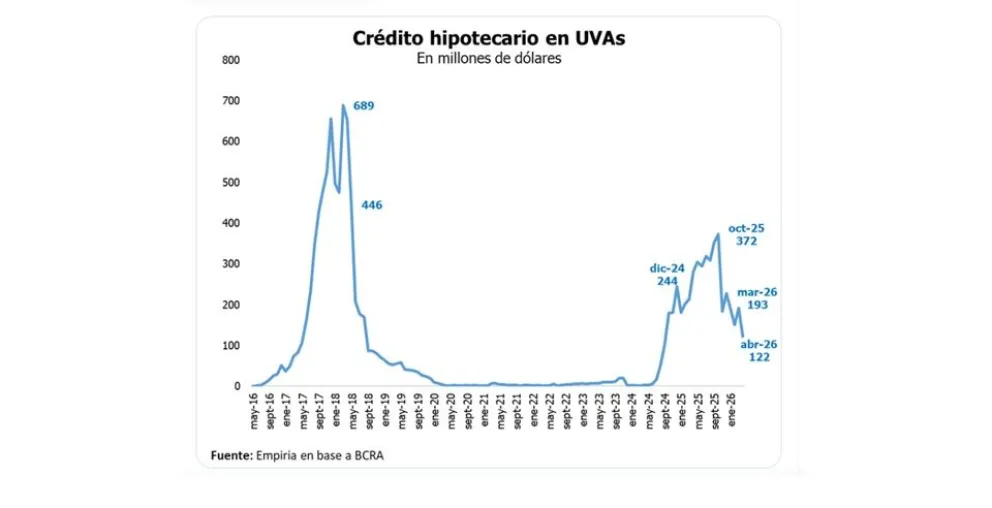

Los créditos hipotecarios mostraron una desaceleración en abril. Según datos difundidos por el economista Federico González Rouco, el volumen de créditos hipotecarios desembolsados cayó un 56% interanual y registró el nivel más bajo desde octubre de 2024.

Durante abril se otorgaron préstamos por USD 122 millones, muy por debajo de los USD 280 millones registrados en el mismo mes de 2025. Además, el monto quedó un 80% por debajo de los niveles observados en abril de 2018, uno de los períodos de mayor dinamismo para el financiamiento inmobiliario en Argentina.

El dato refleja el freno que atraviesa el mercado luego de varios meses de expectativas positivas por el regreso de las líneas de créditos hipotecarios UVA. Aunque distintas entidades financieras relanzaron opciones para la compra de viviendas, el endurecimiento de las condiciones de acceso, el aumento del valor de las propiedades y la pérdida de poder adquisitivo comenzaron a impactar en los primeros meses del año 2026

Desde el sector inmobiliario sostienen que el crédito continúa siendo una herramienta central para sostener las operaciones de compraventa, especialmente en un contexto en el que los precios de las propiedades empezaron a recuperarse y el acceso a la vivienda volvió a alejarse de gran parte de la clase media.

El monitoreo elaborado por González Rouco junto al equipo de Empiria muestra que el nivel actual de desembolsos todavía se mantiene lejos de los máximos históricos del mercado hipotecario argentino. Para muchos analistas, el desafío hacia adelante será encontrar un equilibrio entre tasas, salarios y valores inmobiliarios que permita sostener la recuperación del financiamiento.

La desaceleración también genera preocupación en el sector de la construcción y el real estate, donde el crédito suele funcionar como uno de los principales motores de la actividad. A pesar de que los bancos ofrecieron alternativas diferentes con baja del scoring, sin una recuperación sostenida del financiamiento hipotecario, el mercado podría enfrentar mayores dificultades para consolidar la mejora que comenzó a insinuarse en los últimos meses.

“El crédito hipotecario mostró en marzo una estabilización del volumen operado, luego de la contracción observada en febrero, pero en un contexto de endurecimiento de las condiciones financieras”, había sostenido un informe de la Fundación Tejido Urbano.

","ad_server_empresa":"Troop","alto":"250","ancho":"300","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2026/05/informeconstruccion/files/02/99/29936/e37d5e5275511bb58438dbfe0eee6772748350d6c0587e8591517220383a9945.gif","image_mobile":null,"url":"https://www.ayreshausbenavidez.com.ar/eventos/","url_mobile":"https://www.ayreshausbenavidez.com.ar/eventos/","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"300","ancho":"300","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2025/06/informeconstruccion/files/01/64/16401/36e3c2656be8c44b6af5c402f10d99e4b16238d06c7888ecb3c3d24d368b1ab8.webp","image_mobile":null,"url":"https://www.anclaflex.com.ar","url_mobile":"https://www.anclaflex.com.ar","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"400","ancho":"400","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2025/10/informeconstruccion/files/02/16/21644/8528c0cb5d3d685d2ee82f3953e0dadb59b6b45880d0169d22da3c35b4f716db.webp","image_mobile":null,"url":"https://www.muchtek.com/","url_mobile":"https://www.muchtek.com/","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"1000","ancho":"1000","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2025/04/informeconstruccion/files/01/44/14450/e31460b0be38fab05871b220553429bf69190c59e223709c8d0a2133ccefb66d.webp","image_mobile":null,"url":"https://wa.me/541154587618","url_mobile":null,"target":"_blank","target_mobile":null}])