Mercado inmobiliario

Créditos hipotecarios: Por qué bajaron en los primeros meses del 2026

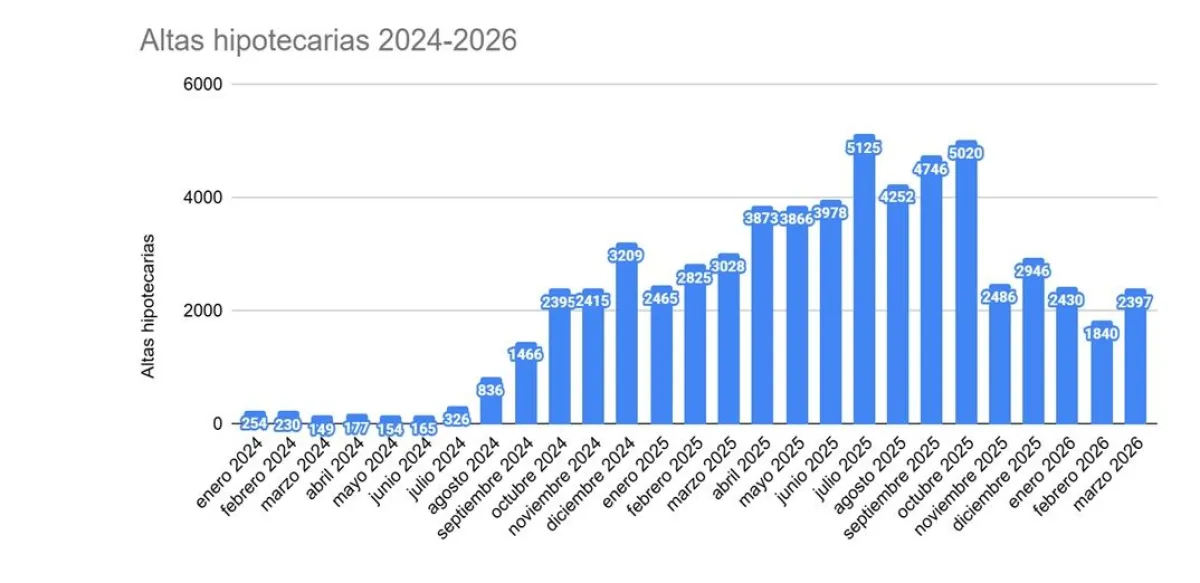

El mercado de créditos hipotecarios en Argentina comenzó 2026 con un cambio de tendencia. Luego de un marcado repunte registrado durante 2025, el primer trimestre del año evidenció una desaceleración: se otorgaron 6.667 préstamos, lo que representa una caída del 20% interanual, según datos de la Fundación Tejido Urbano. Según la entidad, el dato no implica una desaparición del crédito, pero sí marca un escenario más restrictivo. El financiamiento sigue vigente, aunque con menor alcance y condiciones más exigentes, lo que limita su impacto sobre el mercado inmobiliario.

“El mercado hipotecario mostró en marzo una estabilización del volumen operado, luego de la contracción observada en febrero, pero en un contexto de endurecimiento de las condiciones financieras”, sostiene el informe de Tejido Urbano.

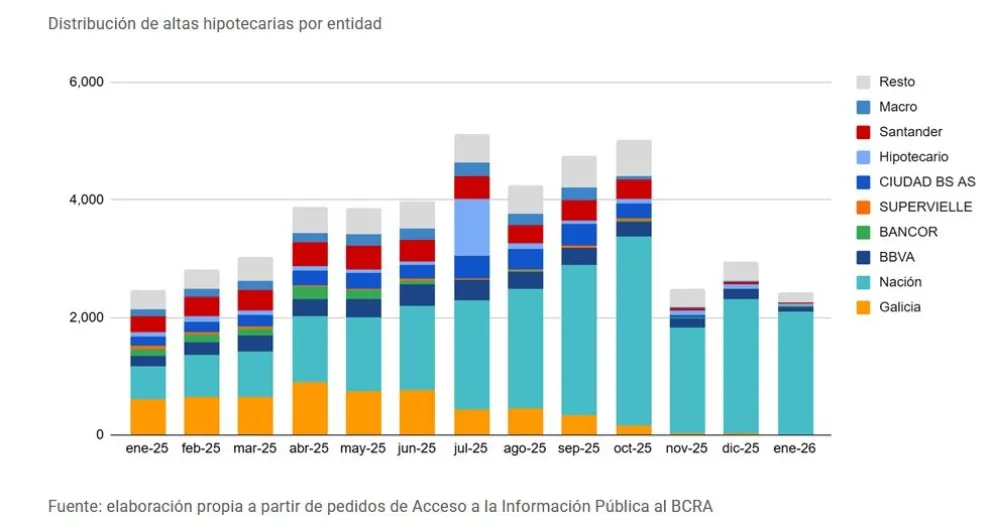

Uno de los rasgos más notorios del período es la fuerte concentración del crédito en pocas entidades bancarias. El Banco Nación explicó cerca de nueve de cada diez operaciones, consolidándose como el principal motor del sistema. En paralelo, la banca privada redujo significativamente su participación, lo que refuerza la dependencia de las políticas públicas para sostener la actividad.

Detrás de la caída aparece un factor clave: el encarecimiento del crédito. Las tasas de interés mostraron una tendencia alcista durante el trimestre, pasando de niveles cercanos al 5,6% en enero a más del 6,3% en marzo. Este ajuste, aunque moderado, impacta de lleno en la capacidad de acceso, especialmente en un contexto donde los ingresos formales siguen siendo una barrera para gran parte de la población.

A esto se suma una mayor selectividad en la aprobación de préstamos. Las entidades priorizan perfiles con mayor estabilidad laboral e ingresos más altos, lo que deja afuera a amplios segmentos de la demanda. En consecuencia, el crédito se mantiene activo, pero pierde su potencial como herramienta de acceso masivo a la vivienda.

La distribución geográfica también refleja una fuerte concentración. La Ciudad de Buenos Aires y la provincia de Buenos Aires reúnen más del 60% de las operaciones, mientras que el interior del país muestra desempeños dispares, con algunas jurisdicciones en retroceso y otras sosteniéndose gracias al impulso del financiamiento público.

En este contexto, el crédito hipotecario continúa teniendo un peso limitado dentro del total de compraventas. En la provincia de Buenos Aires, apenas el 13,7% de las escrituras se realizaron con hipoteca, mientras que en la Ciudad el porcentaje se mantiene en torno al 16,6%. Esto confirma que, pese a la reactivación observada en los últimos meses, el mercado sigue dependiendo en gran medida de operaciones sin financiamiento.

El comportamiento de los montos también refleja cierta volatilidad. Tras un febrero más débil, marzo mostró un repunte en el volumen total otorgado, lo que evidencia la sensibilidad del sistema frente a cambios en las condiciones macroeconómicas y financieras.

En perspectiva, el escenario plantea un equilibrio inestable. El crédito hipotecario logró reinsertarse en el mercado tras años de virtual ausencia, pero aún no consigue consolidarse como un pilar estructural. Su evolución dependerá, en gran medida, de la estabilidad económica, la evolución de las tasas y la capacidad del sistema financiero para ampliar la oferta más allá del impulso estatal.

","ad_server_empresa":"Troop","alto":"250","ancho":"300","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2026/05/informeconstruccion/files/02/99/29936/e37d5e5275511bb58438dbfe0eee6772748350d6c0587e8591517220383a9945.gif","image_mobile":null,"url":"https://www.ayreshausbenavidez.com.ar/eventos/","url_mobile":"https://www.ayreshausbenavidez.com.ar/eventos/","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"300","ancho":"300","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2025/06/informeconstruccion/files/01/64/16401/36e3c2656be8c44b6af5c402f10d99e4b16238d06c7888ecb3c3d24d368b1ab8.webp","image_mobile":null,"url":"https://www.anclaflex.com.ar","url_mobile":"https://www.anclaflex.com.ar","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"400","ancho":"400","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2025/10/informeconstruccion/files/02/16/21644/8528c0cb5d3d685d2ee82f3953e0dadb59b6b45880d0169d22da3c35b4f716db.webp","image_mobile":null,"url":"https://www.muchtek.com/","url_mobile":"https://www.muchtek.com/","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"1000","ancho":"1000","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2025/04/informeconstruccion/files/01/44/14450/e31460b0be38fab05871b220553429bf69190c59e223709c8d0a2133ccefb66d.webp","image_mobile":null,"url":"https://wa.me/541154587618","url_mobile":null,"target":"_blank","target_mobile":null}])