Mercado inmobiliario

Así están los precios de las propiedades en Capital Federal y Gran Buenos Aires

El mercado inmobiliario del Área Metropolitana de Buenos Aires (AMBA) comienza a mostrar señales de recuperación en los valores de venta, especialmente en el segmento de departamentos. Sin embargo, esta mejora en los precios convive con un nivel de demanda que todavía se mantiene débil, condicionado por las dificultades de acceso al crédito.

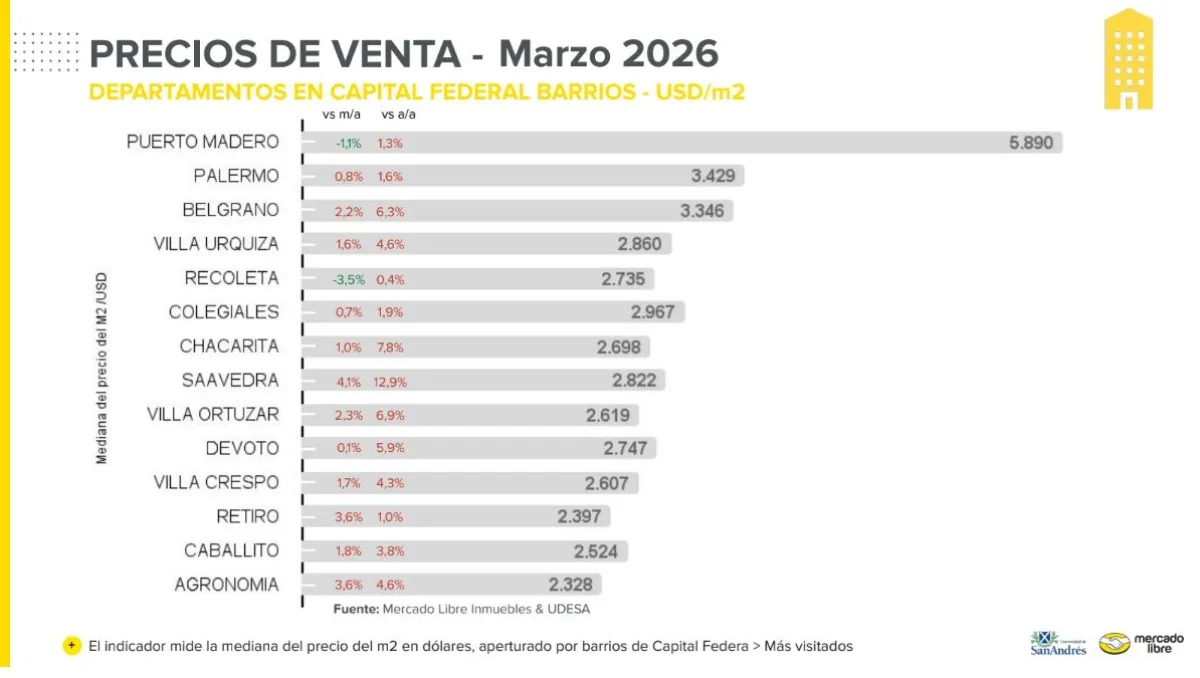

Según el último relevamiento conjunto de Mercado Libre y la Universidad de San Andrés, el precio mediano de venta por metro cuadrado en dólares de los departamentos aumentó un 4,5% interanual en marzo de 2026. Se trata de una suba que marca un cambio de tendencia tras varios años de estancamiento, aunque con diferencias marcadas entre zonas.

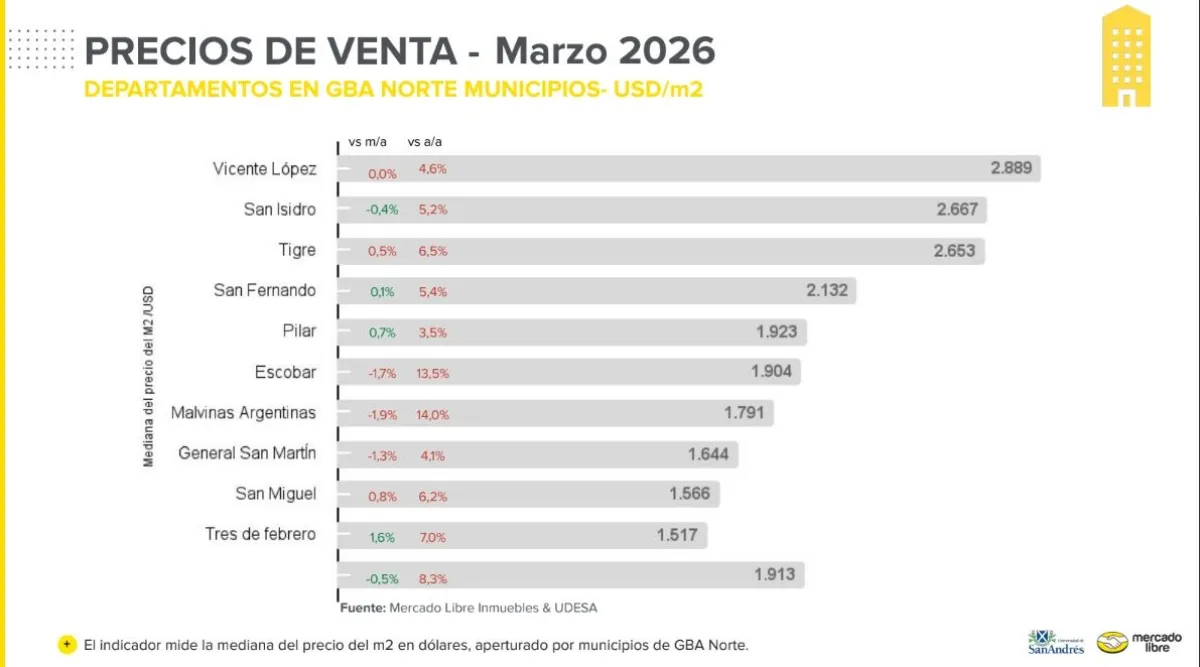

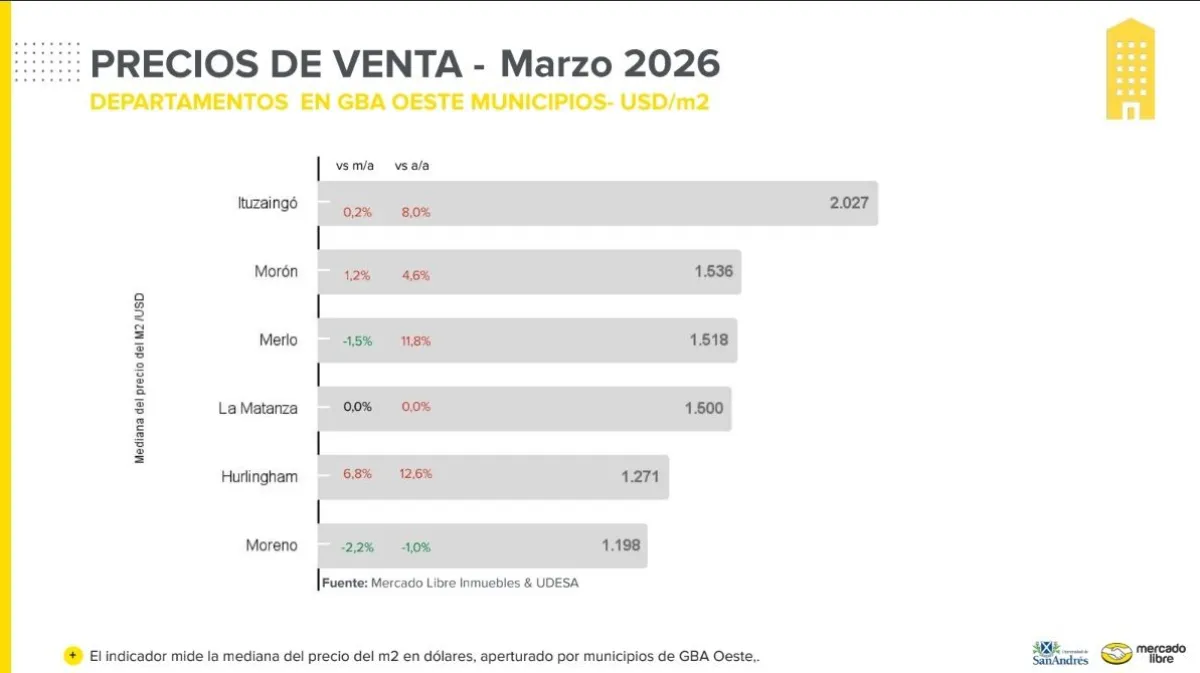

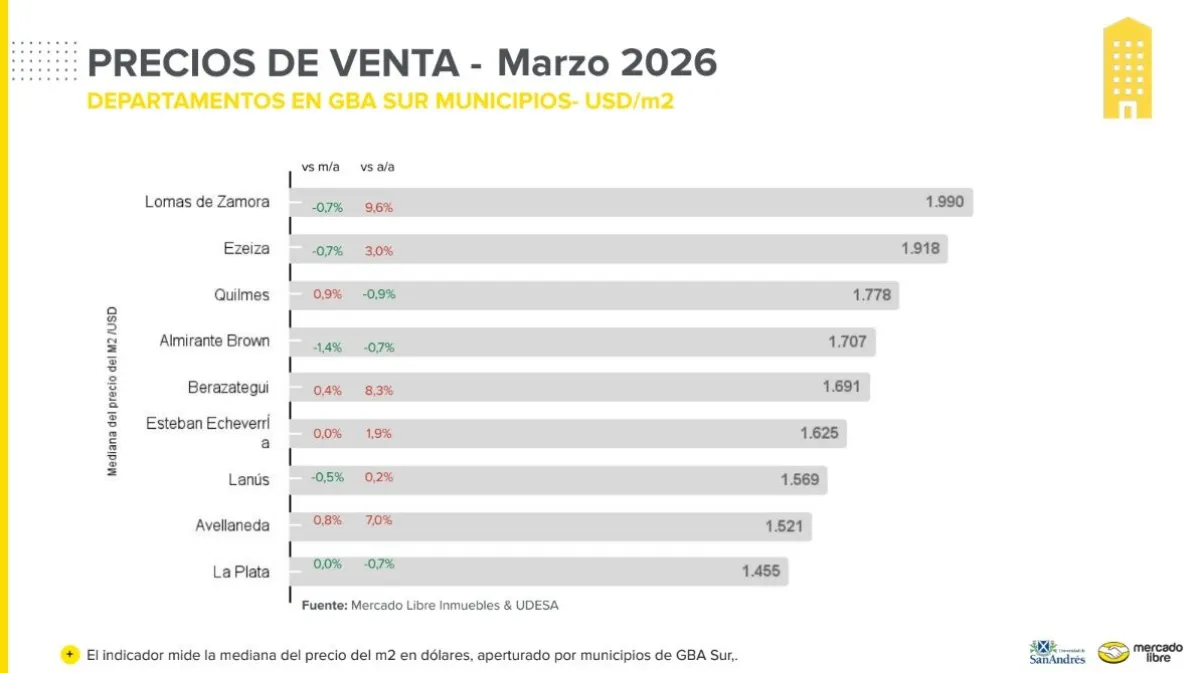

El impulso más claro se observa en el norte del conurbano bonaerense, donde los valores muestran la mayor dinámica alcista. En contraste, la Ciudad de Buenos Aires mantiene una evolución positiva en la comparación anual, pero con señales de desaceleración en el corto plazo. En tanto, el sur y el oeste del Gran Buenos Aires presentan subas más moderadas, en línea con un mercado que avanza, aunque sin un despegue uniforme.

Al observar casos puntuales, aparecen focos de fuerte valorización que se despegan del promedio. Municipios como Malvinas Argentinas y barrios como Saavedra evidencian incrementos de dos dígitos, lo que refleja procesos de revalorización más localizados, muchas veces asociados a cambios en la oferta o a mejoras en el entorno urbano.

El segmento de casas, en cambio, muestra un comportamiento mucho más estable. Si bien el promedio general apenas crece, existen excepciones como Pilar, donde los precios tuvieron una suba significativa, mientras que en el oeste del conurbano se registra la única caída relevante del período.

Más allá de la recomposición de los valores de publicación, el informe advierte que el mercado todavía enfrenta un problema central: la falta de demanda efectiva. En la Ciudad de Buenos Aires, la cantidad de contactos sobre avisos de venta cayó en términos interanuales, reflejando un menor interés o, más precisamente, una menor capacidad de concretar operaciones.

Tal como advirtieron los desarrolladores urbanos hace unos días, las condiciones de financiamiento aparecen como el principal factor explicativo. Las tasas de interés elevadas y las mayores exigencias para acceder a un crédito hipotecario limitan el universo de compradores, lo que posterga decisiones tanto de adquisición como de inversión.

En este contexto, las expectativas hacia adelante muestran un escenario mixto. Mientras algunas zonas mantienen una tendencia al alza, otras comienzan a estabilizarse, sugiriendo que el proceso de recuperación podría perder impulso si no mejora el acceso al financiamiento.

El contraste más marcado aparece en el mercado de alquileres. A diferencia de la compraventa, donde los valores se expresan en dólares, los alquileres continúan ajustándose en pesos y registran subas muy por encima de la inflación de años anteriores. En marzo de 2026, los precios de los departamentos en alquiler en el AMBA crecieron más de un 28% interanual, con aumentos particularmente fuertes en la Ciudad de Buenos Aires y el sur del conurbano.

A la par de este incremento, también se consolidó un cambio estructural en la oferta. Desde fines de 2023, la cantidad de propiedades disponibles para alquilar creció de manera significativa, acumulando un aumento superior al 200%. Este nuevo escenario amplía las opciones para los inquilinos, pero también reconfigura las estrategias de los propietarios.

El mercado inmobiliario del AMBA atraviesa una etapa de transición. Los precios comienzan a recuperarse, pero la demanda aún no logra acompañar ese movimiento. En ese equilibrio inestable, el crédito hipotecario vuelve a posicionarse como la variable clave para determinar si la reactivación logra consolidarse o si queda limitada a una recomposición parcial de valores.

Accede al informe completo en el archivo adjunto

","ad_server_empresa":"Troop","alto":"250","ancho":"300","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2026/08/informeconstruccion/files/03/29/32975/657935d4a1c2fd5fc41e20143af7056e486fbd761bfa5400722324fdc9822adc.gif","image_mobile":null,"url":"https://bauma-china.com/en/","url_mobile":"https://bauma-china.com/en/","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"300","ancho":"300","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2025/06/informeconstruccion/files/01/64/16401/36e3c2656be8c44b6af5c402f10d99e4b16238d06c7888ecb3c3d24d368b1ab8.webp","image_mobile":null,"url":"https://www.anclaflex.com.ar","url_mobile":"https://www.anclaflex.com.ar","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"400","ancho":"400","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2025/10/informeconstruccion/files/02/16/21644/8528c0cb5d3d685d2ee82f3953e0dadb59b6b45880d0169d22da3c35b4f716db.webp","image_mobile":null,"url":"https://www.muchtek.com/","url_mobile":"https://www.muchtek.com/","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"1000","ancho":"1000","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2025/04/informeconstruccion/files/01/44/14450/e31460b0be38fab05871b220553429bf69190c59e223709c8d0a2133ccefb66d.webp","image_mobile":null,"url":"https://wa.me/541154587618","url_mobile":null,"target":"_blank","target_mobile":null}])