Oficinas: La demanda registró su primer aumento desde el 2019

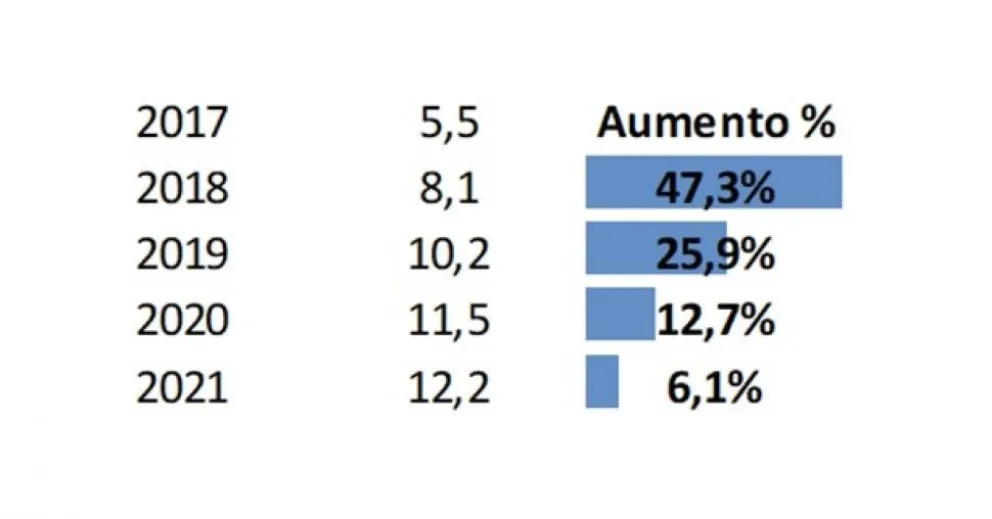

El mercado de oficinas clase B continúa con su tendencia a la baja en los principales indicadores, pero está comenzando a demostrar algunos signos de agotamiento. Con una estabilidad en el inventario actual, la vacancia presentó un aumento de solamente siete décimas porcentuales (0,70%) para ubicarse en 12,2% correspondiente al cierre del 2021, según un informe de L.J.Ramos Brokers Inmobiliarios.

Según el estudio, es el menor aumento del indicador desde el inicio de la tendencia. Si bien la absorción neta continúa en sector negativo, la demanda registró su primer aumento desde el 2019, con unos 14.783m² de superficie tomada.

Superficie alquilada anual (m²) / Vacancia (%)

“La evolución de la vacancia continúa en sendero alcista manteniendo un ritmo estable y aplanando la curva de rendimiento”, continúa el documento al que accedió InformeConstrucción.com. El mayor salto reciente se observó durante los años 2017 y 2019, donde el indicador partió desde los 5,5% para llegar hasta los 10,2%. La superficie tomada total al cierre del 2021 estaría comenzando a traccionar con unos 17.767m² tomados.

- Zona Norte CABA mantiene su vacancia con tendencia a la baja (6,6%) reflejando la estabilidad actual en su precio pedido (USD18/m²).

- Microcentro mantiene la mayor cantidad de m² disponibles (41.331m²) y con un precio pedido que continúa con su sendero a la baja (USD16/m²).

- En Zona Norte GBA la vacancia aumentó 3,5 puntos porcentuales respecto del último reporte.

- En CBD el precio de alquiler pedido bajó un 9,7% en comparación con el primer semestre del 2021.

- En Zona Norte GBA el precio de alquiler pedido mantiene su retroceso.

Al cierre del último trimestre del 2021 casi todas las zonas muestran precios a la baja. El polo Saavedra mantiene el mejor rendimiento con una estabilidad en su precio pedido respecto al primer semestre del 2021, ubicado actualmente en los 19 USD/m²/mes. La tasa de vacancia continúa con su tendencia al alza, a excepción de la zona Norte de CABA dónde permanece activa su tendencia a la baja.

Click para acceder al informe completo https://infogram.com/oficinas-clase-b-q4-2022-1ho16vo3rv1p84n?live

","ad_server_empresa":"Troop","alto":"300","ancho":"300","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2025/06/informeconstruccion/files/01/64/16401/36e3c2656be8c44b6af5c402f10d99e4b16238d06c7888ecb3c3d24d368b1ab8.webp","image_mobile":null,"url":"https://www.anclaflex.com.ar","url_mobile":"https://www.anclaflex.com.ar","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"400","ancho":"400","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2025/10/informeconstruccion/files/02/16/21644/8528c0cb5d3d685d2ee82f3953e0dadb59b6b45880d0169d22da3c35b4f716db.webp","image_mobile":null,"url":"https://www.muchtek.com/","url_mobile":"https://www.muchtek.com/","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"1000","ancho":"1000","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2025/04/informeconstruccion/files/01/44/14450/e31460b0be38fab05871b220553429bf69190c59e223709c8d0a2133ccefb66d.webp","image_mobile":null,"url":"https://wa.me/541154587618","url_mobile":null,"target":"_blank","target_mobile":null}])