El mercado de oficinas expectante a la espera de señales más claras y estables

El mercado inmobiliario en general está festejando las nuevas políticas económicas del gobierno de Javier Milei. La derogación de la Ley de Alquileres trajo un aumento considerable de la oferta, como así también una baja en los precios. En cuanto a la compraventa de inmuebles, se observa ya hace unos meses una mejora en las operaciones y la esperanza de las inmobiliarias.

En cuanto al mercado de oficinas, durante los primeros meses del año se observó un panorama activo en dicho segmento, influenciado tal vez, por el cambio de expectativas de los agentes económicos.

Es lo que se desprende del habitual informe de oficinas Clase A Q1 2024 de L.J. Ramos Brokers Inmobiliarios. En ese sentido, si bien en este primer trimestre del año existió un leve aumento en la tasa de vacancia, “la absorción neta aunque fue negativa para el período, mostró indicadores de mejora en comparación con el cierre del año anterior”.

“El resultado de la absorción neta fue de - 6.634 m2. A pesar de este descenso, es importante reconocer que la confianza en el mercado aún no ha alcanzado los niveles esperados. Muchos proyectos se mantienen en una posición expectante, a la espera de señales más claras y estables por parte del gobierno que proporcionen un entorno más seguro para la inversión”, sostiene el informe de L.J.Ramos Brokers Inmobiliarios que llegó a la redacción de informeconstruccion.com.

Por otro lado, el documento asegura que el inventario disponible se mantiene estable en 1.554.000 m2, con el precio pedido manteniéndose en línea con los valores del último trimestre del año anterior, situándose en USD 23,6/m²/mes.

“Esta estabilidad en los precios podría interpretarse como una estrategia prudente por parte de los propietarios y desarrolladores, que prefieren mantener la cautela mientras evalúan el impacto completo de las políticas económicas en el mercado”.

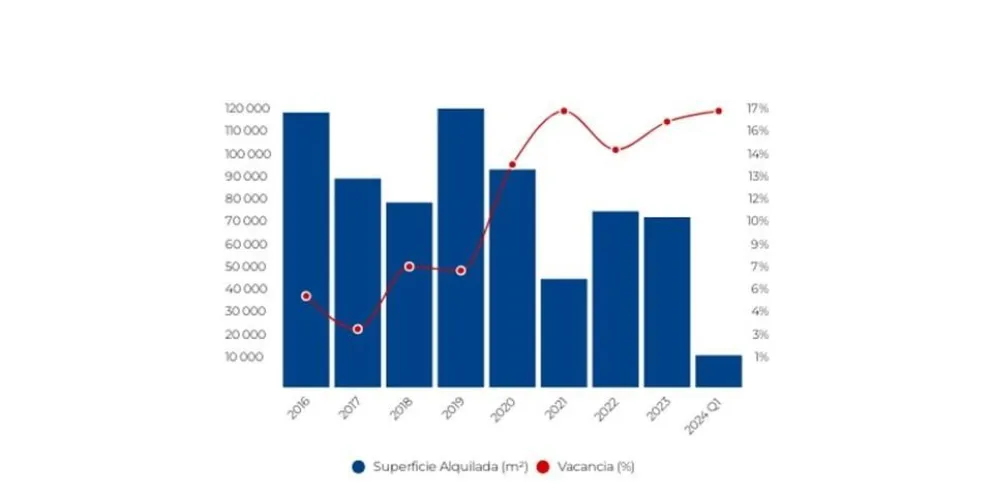

Superficie alquilada anual (m²) / Vacancia (%)

Según el relevamiento de L.J.Ramos Brokers Inmobiliarios, la tasa de vacancia continúa su tendencia alcista, cerrando el primer trimestre en un 17,6%, lo que representa un aumento del 3% en comparación con el 14,6% registrado en el mismo período del año anterior (Q1 2023).

En cuanto a la absorción bruta, presentó un total de 14.097 m2, lo que indica una diferencia negativa de 9.368 m² para equiparar el resultado del mismo período del año pasado.

Por otro lado, el tipo de cambio oficial, obtenido del sitio web del Banco Nación Argentina, se ubicó en $884, reflejando un aumento del 6,4% con respecto a los $831 marcados a finales del año pasado (15/12/2023).

Novedades en cada zona

Según el informe, en la zona norte de CABA, la tasa de vacancia se sitúa en un 12,3%, registrando un aumento de 0,3 puntos porcentuales en comparación con el último trimestre.

En la zona norte del Gran Buenos Aires (GBA), el precio pedido mantiene su tendencia descendente, estableciéndose en USD 22,2 m²/mes.

En el área del Central de Negocios (CBD), el precio de alquiler solicitado ha experimentado un ligero incremento del 0,1%, situándose en USD 23,3/ m²/mes, mientras que la tasa de vacancia se posiciona en un 20,9%.

Indicadores por submercados Q1 2024

En función de los números de L.J.Ramos Brokers Inmobiliarios, Plaza Roma se afianza como el submercado de mayor rendimiento, representando el 21% de la superficie alquilada. Además, cuenta con una absorción neta positiva de 1.098 m².

En contraste, Puerto Madero, a pesar de abarcar el 47% de la superficie alquilada con 14.097 m², se destaca por tener el mayor porcentaje de superficie desocupada, alcanzando el 24% del total. No obstante, presenta una absorción neta positiva de 1.710 m².

Catalinas, con una participación del 20% del total superficie desocupada, finaliza el trimestre con una absorción neta negativa de 1.723 m2, siendo así el segundo submercado que lidera la superficie desocupada.

En términos de stock disponible, Zona Norte cuenta con 104.337 m2 y CBD posee 179.680 m2, sumando un total de 284.017 m2 disponibles al inicio del año.

El informe completo Clase A Q1 2024 de L.J.Ramos Brokers Inmobiliarios aquí

","ad_server_empresa":"Troop","alto":"300","ancho":"300","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2025/06/informeconstruccion/files/01/64/16401/36e3c2656be8c44b6af5c402f10d99e4b16238d06c7888ecb3c3d24d368b1ab8.webp","image_mobile":null,"url":"https://www.anclaflex.com.ar","url_mobile":"https://www.anclaflex.com.ar","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"400","ancho":"400","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2025/10/informeconstruccion/files/02/16/21644/8528c0cb5d3d685d2ee82f3953e0dadb59b6b45880d0169d22da3c35b4f716db.webp","image_mobile":null,"url":"https://www.muchtek.com/","url_mobile":"https://www.muchtek.com/","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"1000","ancho":"1000","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2025/04/informeconstruccion/files/01/44/14450/e31460b0be38fab05871b220553429bf69190c59e223709c8d0a2133ccefb66d.webp","image_mobile":null,"url":"https://wa.me/541154587618","url_mobile":null,"target":"_blank","target_mobile":null}])