Techo propio: Así son los nuevos créditos hipotecarios que impulsa el Gobierno

El Gobierno envió al Congreso dos proyectos de ley: uno busca reactivar la industria de la Construcción y el segundo, pretende atender el déficit habitacional al facilitar el acceso al crédito hipotecario. La idea es proteger a los propietarios y a los inversores ante descalces entre salarios e inflación.

En este sentido, el plan anunciado por el ministerio de Economía prevé otorgar préstamos en unidades actualizadas por la inflación (CER) y por el Indice del Costo de la Construcción para los bancos e inversores que necesitan resguardar su capital. Las cuotas de los nuevos créditos tendrán un tope en caso de que se disparen los índices se ajustarán en base a los salarios.

Otras acciones complementarias del programa oficial serán: - Impulsar líneas de crédito con garantía tipo B (permite impulsar proyectos sin título perfecto); Educación financiera, que permitirá al deudor comprender el mecanismo de ajuste y cuantificar los riesgos asociados. Además, fomentar la colocación y descarga de hipotecas en el mercado de capitales para profundizar el mercado de créditos hipotecarios.

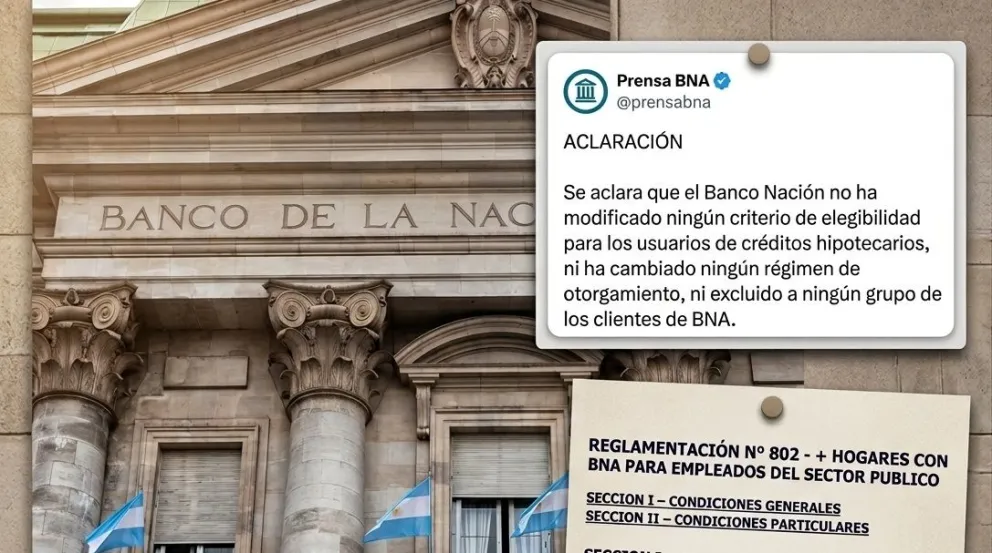

¿Cómo se va a implementar el programa? Básicamente el incentivo a tomar créditos hipotecarios se hará a partir de la creación de una Sociedad Hipotecaria Argentina S.A,que no va a comprometer recursos del Tesoro Nacional ni del Banco Central (BCRA), advirtió el Gobierno.

Esta Sociedad va a administrar un fondo fiduciario de Cobertura y Promoción, destinado a compensar eventuales desfasajes entre la cuota del crédito, que tendrá un techo en función de la evolución de los salarios, y de la inflación.

Esta medida apunta a evitar que ocurra lo mismo que sucedió con los préstamos UVA, que se convirtieron en impagables para la gente a partir del salto de la inflación que dejó las cuotas muy elevadas para los deudores.

Además, la Sociedad va otorgar garantías para impulsar el financiamiento bancario (permitiendo reducir el costo del financiamiento, estableciendo condicionamientos de distinto orden: territorial, valor, tipología, etc.) También va a otorgar garantías para impulsar las inversiones financieras en VRD (valores representativos de deuda) de Fideicomisos (permitiendo reducir el costo de financiamiento que se traslada a las familias). Y va a operar en el mercado de VRDs u otros instrumentos relacionados (para dar liquidez al mercado de capitales)

La estructura de esta Sociedad, va a estar compuesta por un Comité directivo con un Presidente: un representante del ministerio de Economía, con asesoramiento del BCRA, con derecho de voto y de veto. Los vocales, serán representantes de los bancos con derecho a voto en función de sus aportes. El ministerio de Economía sera el responsable de aprobación del Acta Constitutiva y Estatuto Social (socios MECON y un Fideicomiso Accionario integrado por los bancos en proporción a sus aportes) . El BCRA sera el responsable de reglamentar la operatoria en la originación de los créditos, organizar, poner en funcionamiento, y regular y monitorear el sistema.

De acuerdo con la información que circuló ayer desde la cartera de Economía, el fondo fiduciario se integrará con un aporte inicial del Tesoro y con otras tres fuentes: un aporte activo de los bancos que participen del mercado de crédito hipotecario entre 1% y 5% del valor residual de cada crédito hipotecario cubierto; un aporte trimestral de los bancos que participen de hasta un máximo del 1,25% de la rentabilidad de las Leliq del BCRA; y una prima contenida en la cuota que deberán pagar los deudores hipotecarios.

","ad_server_empresa":"Troop","alto":"300","ancho":"300","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2025/06/informeconstruccion/files/01/64/16401/36e3c2656be8c44b6af5c402f10d99e4b16238d06c7888ecb3c3d24d368b1ab8.webp","image_mobile":null,"url":"https://www.anclaflex.com.ar","url_mobile":"https://www.anclaflex.com.ar","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"400","ancho":"400","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2025/10/informeconstruccion/files/02/16/21644/8528c0cb5d3d685d2ee82f3953e0dadb59b6b45880d0169d22da3c35b4f716db.webp","image_mobile":null,"url":"https://www.muchtek.com/","url_mobile":"https://www.muchtek.com/","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"1000","ancho":"1000","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2025/04/informeconstruccion/files/01/44/14450/e31460b0be38fab05871b220553429bf69190c59e223709c8d0a2133ccefb66d.webp","image_mobile":null,"url":"https://wa.me/541154587618","url_mobile":null,"target":"_blank","target_mobile":null}])