Vivienda propia

Créditos hipotecarios UVA: Qué bancos cobran las cuotas más altas y cuáles las más bajas

El relanzamiento de los créditos hipotecarios ajustados por UVA volvió a dinamizar el mercado inmobiliario, pero también dejó al descubierto una marcada disparidad entre bancos que impacta de lleno en el bolsillo de quienes buscan acceder a la vivienda propia. Para una misma propiedad, la diferencia entre una cuota inicial y otra puede ser abismal: desde valores cercanos a los $820.000 hasta cifras que superan ampliamente el millón y medio de pesos, según la entidad elegida.

En un escenario donde la inflación muestra señales de desaceleración, pero el acceso al crédito sigue siendo selectivo, la tasa de interés se convirtió en el principal factor de decisión. No solo determina cuánto se paga por mes, sino también el nivel de ingresos que exige cada banco para aprobar el préstamo, dejando fuera a muchos potenciales compradores aun cuando el valor del inmueble y el monto solicitado sean idénticos.

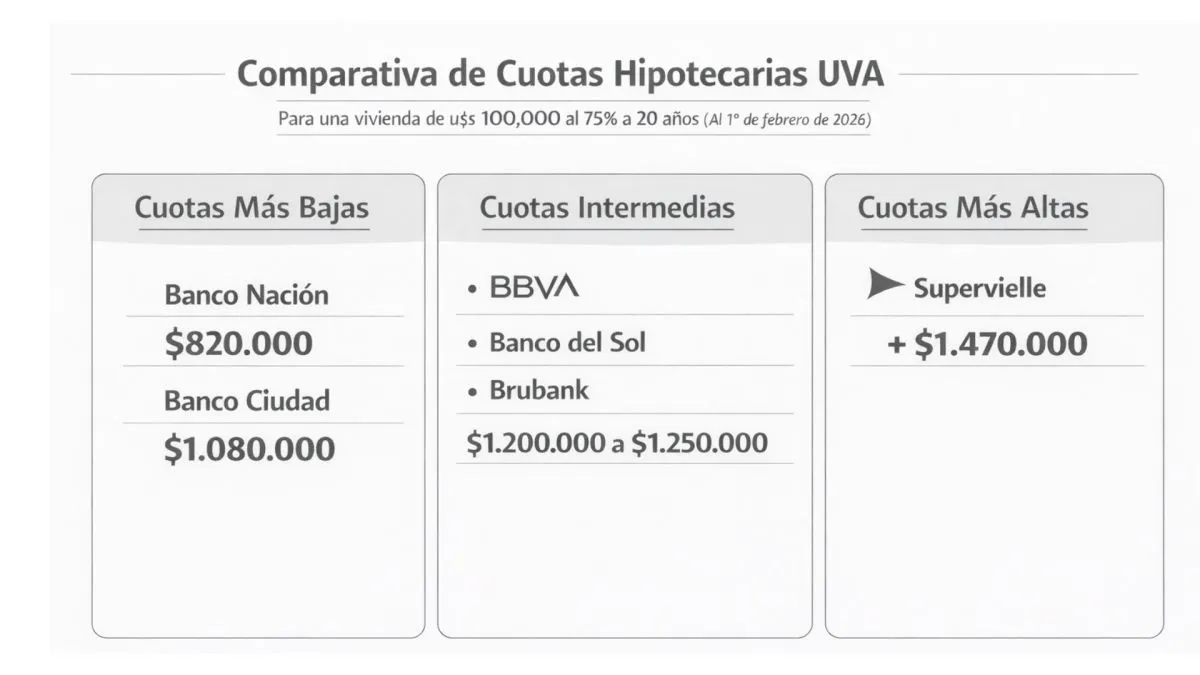

Un informe elaborado por el economista y docente de la Universidad Nacional de La Matanza (Unlam), Andrés Salinas y que publicó Ámbito.com, refleja con claridad estas diferencias. El estudio toma como referencia una vivienda valuada en u$s100.000, con un financiamiento del 75% a 20 años de plazo. Bajo esas condiciones, las cuotas iniciales pueden llegar a duplicarse entre la opción más barata y la más cara del sistema.

Según el relevamiento, el Banco Nación se posicionó como la entidad con el menor costo financiero y, en consecuencia, con la cuota inicial más accesible del mercado. Tras operar primero con una tasa del 4,5% y luego con una del 6%, siempre en créditos indexados por UVA, en enero de 2026 la cuota inicial para el caso testigo se ubicó en torno a los $820.000 mensuales.

“El banco con la tasa más baja genera una diferencia enorme en términos de cuota. En el Nación, para una propiedad de u$s100.000 financiada al 75% a 20 años, la cuota ronda los $820.000, mientras que en el banco más caro supera el $1.500.000”, explicó Salinas.

Un escalón por encima aparece el Banco Ciudad, que ofreció propuestas competitivas, aunque con un costo mayor al del Nación. En determinadas zonas de la Ciudad de Buenos Aires logró ubicarse por debajo del promedio del sistema, pero para el mismo ejemplo la cuota inicial rondó los $1,08 millones, con variaciones según el perfil del solicitante y la ubicación del inmueble.

Más atrás se ubicó un grupo de entidades con condiciones algo más favorables que el promedio general, aunque lejos de las opciones más económicas. En ese segmento se destacaron BBVA, Banco del Sol y algunas alternativas digitales como Brubank, con cuotas iniciales en una franja intermedia de entre $1,20 y $1,25 millones mensuales.

En el otro extremo quedaron los bancos privados con las tasas más elevadas, que concentraron las cuotas iniciales más altas del sistema. Entre ellos se destacó Supervielle, que en diciembre de 2025 mostró una de las propuestas más costosas del mercado, con una cuota inicial que superó los $1,47 millones para el mismo crédito.

Para quienes evalúan dar el paso hacia la casa propia, la tasa de interés se transformó en el primer gran filtro. La relación es directa: a mayor tasa, mayor cuota, y a mayor cuota, mayor ingreso exigido.

","ad_server_empresa":"Troop","alto":"250","ancho":"300","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2026/05/informeconstruccion/files/02/99/29936/e37d5e5275511bb58438dbfe0eee6772748350d6c0587e8591517220383a9945.gif","image_mobile":null,"url":"https://www.ayreshausbenavidez.com.ar/eventos/","url_mobile":"https://www.ayreshausbenavidez.com.ar/eventos/","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"300","ancho":"300","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2025/06/informeconstruccion/files/01/64/16401/36e3c2656be8c44b6af5c402f10d99e4b16238d06c7888ecb3c3d24d368b1ab8.webp","image_mobile":null,"url":"https://www.anclaflex.com.ar","url_mobile":"https://www.anclaflex.com.ar","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"400","ancho":"400","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2025/10/informeconstruccion/files/02/16/21644/8528c0cb5d3d685d2ee82f3953e0dadb59b6b45880d0169d22da3c35b4f716db.webp","image_mobile":null,"url":"https://www.muchtek.com/","url_mobile":"https://www.muchtek.com/","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"1000","ancho":"1000","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2025/04/informeconstruccion/files/01/44/14450/e31460b0be38fab05871b220553429bf69190c59e223709c8d0a2133ccefb66d.webp","image_mobile":null,"url":"https://wa.me/541154587618","url_mobile":null,"target":"_blank","target_mobile":null}])