Encuesta de opinión

Arquitectos y constructores aseguran que hubo una importante caída en la actividad

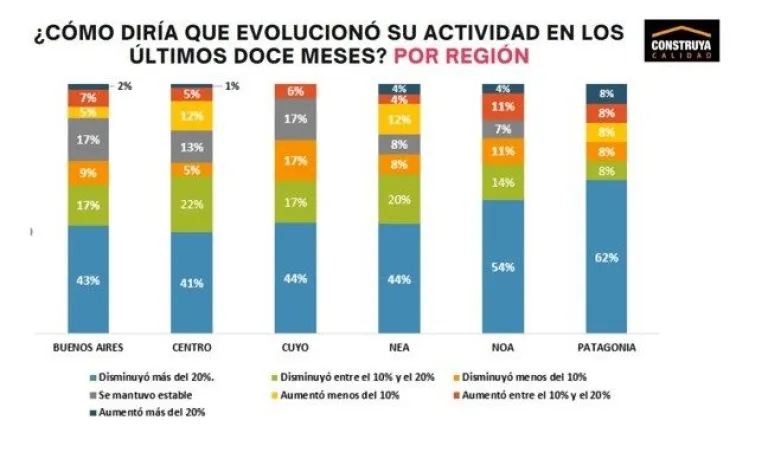

Una encuesta que hizo a jugadores de la industria de la construcción mostró como resultado que a nivel nacional el 69% de los participantes experimentaron una disminución en su nivel de actividad con respecto al año anterior.

El informe indica que en todas las regiones del país la mayoría de las respuestas señalaron que la actividad de la construcción experimentó una contracción en los últimos doce meses.

En la Región Buenos Aires el 69% de los encuestados sostuvo que experimentó una caída, 17% un mantenimiento y 14% una mejora. Para la amplia mayoría la caída interanual fue superior a 20% y para otro grupo relevante la baja fue de 10% a 20% anual. Del otro lado, entre las respuestas positivas, la mayoría marcó que la suba fue inferior a 10% anual. Son datos que se desprenden la 26ª edición del Estudio de Opinión Construya.

Las principales dificultades a la hora de construir

Por su parte, el Indicador de Expectativas Construya (IEC) que mide la opinión de los encuestados sobre cómo evolucionará su actividad en los próximos doce meses fue mayormente optimista a nivel nacional. En la Región Buenos Aires, un 45% sostuvo que aumentará, el 27% que se mantendrá sin cambios y un 29% espera un menor nivel de actividad.

En esta medición del Grupo Construya las principales dificultades fueron 3: Mayor costo construcción; baja demanda del mercado y y la incertidumbre cambiaria. En tanto, cabe destacar que para los arquitectos la segunda dificultad en importancia fue la escasez de mano de obra calificada.

En la Región Buenos Aíres fueron: mayor costo de construcción con el 26%, Incertidumbre por el tipo de cambio con el 15%, menor demanda del mercado con el 14% y menor disponibilidad de financiamiento y escasez de mano de obra calificada con el 8%.

Los factores que favorecen a la industria de la construcción

Según el Grupo Construya, la selección de la región de actividad es múltiple, es decir que los encuestados podían elegir todas las regiones donde tuvieran actividad. Los principales facilitadores a nivel general fueron: 1. La construcción como refugio de valor; 2. El crecimiento de la actividad económica; 3. Blanqueo de capitales y 4 la mayor disponibilidad de financiamiento.

En la región Buenos Aires: los principales facilitadores fueron los mismos que a nivel general construcción como refugio de valor, crecimiento de la actividad económica, blanqueo de capitales y crecimiento de las obras privadas.

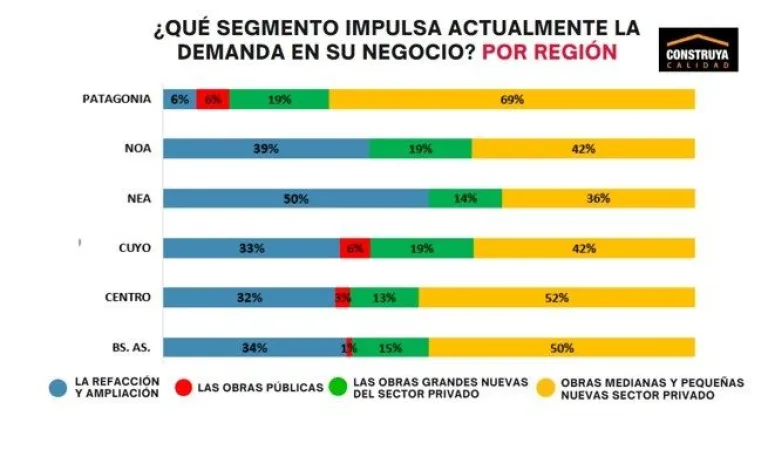

En la Región Buenos Aires las obras privadas nuevas medianas y pequeñas fueron señaladas como principal impulsor de la actividad con el 50%, seguido la refacción y ampliación con el 34% luego con el 15% tenemos las obras grandes nuevas del sector privado para finalizar, con el 1% las obras públicas.

La construcción y la economía

La construcción sigue siendo percibida como el mejor método de ahorro (35%), reforzando su rol estratégico. El segundo lugar fue compartido por dólar y acciones (16% en cada caso). En tercer lugar, quedaron los bonos públicos (13%). El cuarto lugar lo ocuparon los plazos fijos (8%). A continuación, aparecieron las criptomonedas (5%) y depósitos bancarios en general.

Del total de encuestados, 25% consideró a la rentabilidad como el principal driver al momento de invertir en construcción, seguido de cerca por el tiempo en que se logra el retorno de la inversión (21%). Por su parte, costo/financiamiento y ubicación concentraron el tercer lugar, cada uno con 16% de las respuestas. En cuarto lugar, se mantuvo la calidad (10%). El quinto lugar fue ocupado por proyectos sostenibles (6%). En lo que respecta a tamaño/tipo de proyecto, concentró 4% de las respuestas, y la normativa/regulación vigente, otro 2%.

Los materiales innovadores marcan tendencia para 44% de los encuestados. En tanto, otro 31% señaló a la sostenibilidad como una de las tendencias con creciente relevancia en la industria de la construcción. Y otro 14% consideró a la digitalización. En la actualidad la restricción de acceso a financiamiento continúa siendo una cuestión relevante.

Entre los encuestados, 30% indicó que se autofinancia y otro 24% respondió que no utiliza herramientas de financiamiento. Asimismo, 23% señaló que hace uso del financiamiento otorgado por los proveedores. Los fideicomisos fueron referidos por 10% de los que respondieron la encuesta. Y los préstamos a largo plazo en pesos y dólares alcanzaron participaciones de 9% y 3%, respectivamente.

","ad_server_empresa":"Troop","alto":"250","ancho":"300","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2026/05/informeconstruccion/files/02/99/29936/e37d5e5275511bb58438dbfe0eee6772748350d6c0587e8591517220383a9945.gif","image_mobile":null,"url":"https://www.ayreshausbenavidez.com.ar/eventos/","url_mobile":"https://www.ayreshausbenavidez.com.ar/eventos/","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"300","ancho":"300","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2025/06/informeconstruccion/files/01/64/16401/36e3c2656be8c44b6af5c402f10d99e4b16238d06c7888ecb3c3d24d368b1ab8.webp","image_mobile":null,"url":"https://www.anclaflex.com.ar","url_mobile":"https://www.anclaflex.com.ar","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"400","ancho":"400","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2025/10/informeconstruccion/files/02/16/21644/8528c0cb5d3d685d2ee82f3953e0dadb59b6b45880d0169d22da3c35b4f716db.webp","image_mobile":null,"url":"https://www.muchtek.com/","url_mobile":"https://www.muchtek.com/","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"1000","ancho":"1000","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2025/04/informeconstruccion/files/01/44/14450/e31460b0be38fab05871b220553429bf69190c59e223709c8d0a2133ccefb66d.webp","image_mobile":null,"url":"https://wa.me/541154587618","url_mobile":null,"target":"_blank","target_mobile":null}])