Mercado de oficinas: Arranque positivo para el 2022

El mercado de oficinas clase A empezó el año con algunos signos de recuperación puntuales que marcan una pausa en la tendencia previa. Si bien es muy temprano para pronosticar un potencial cambio tendencial, estamos definitivamente ante un buen arranque para el 2022.

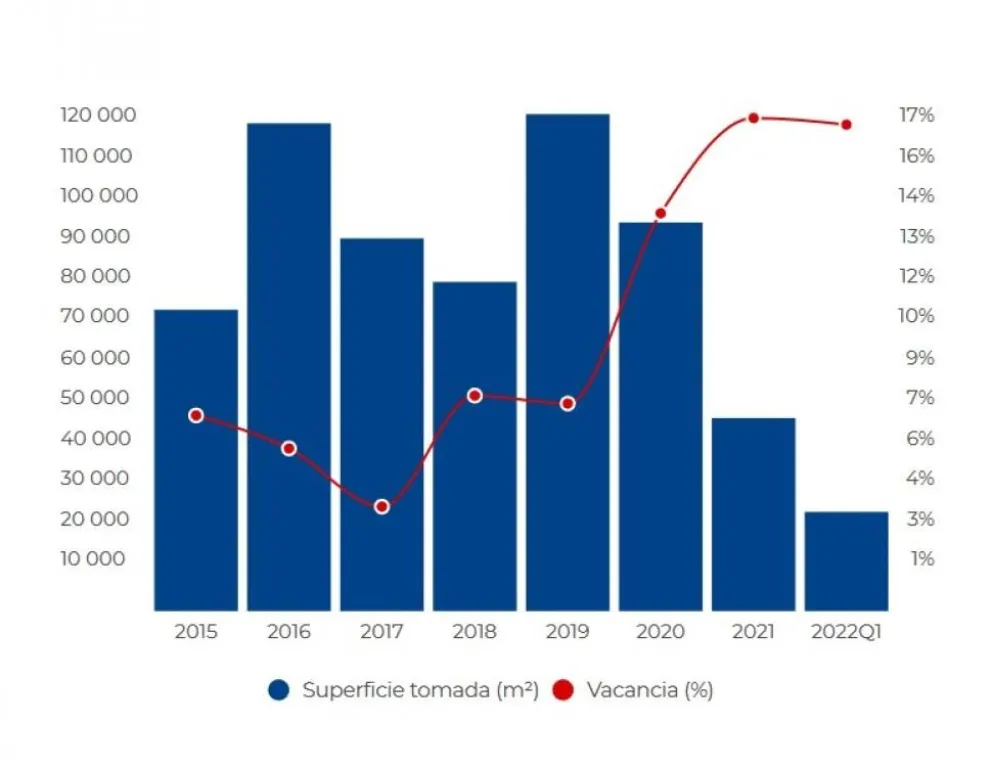

Según un informe de L.J. Ramos Brokers Inmobilarios, con una estabilidad en el inventario actual, la vacancia presentó una retracción de dos décimas porcentuales (0,2%) para ubicarse en 17,4% correspondiente al primer tramo del año. “Es la primera retracción del indicador desde el 2019 Q3 pero queda todavía un camino por recorrer si lo comparamos con el 2021 Q1 que se ubicó en los 15,8%”, se indica en el documento.

El relevamiento asegura que la absorción neta presenta otro signo de recuperación y la demanda registró su primer aumento sostenido, con unos 24.600m² de superficie absorbida.

“El año comenzó con el tan esperado acuerdo del FMI y pareciera que la recuperación es viable. Si bien los objetivos a cumplir son prácticamente una misión imposible, ya se ven repercusiones positivas con los dólares paralelos a la baja (CCL, MEP y Blue) y en proceso de acople con un dólar oficial que acompaña al alza achicando la brecha. Otro factor importante es el riesgo país que continúa con su tendencia bajista, aunque en zona de soporte. Este panorama sumado a las nuevas modalidades hibridas que permiten una vuelta paulatina y constante a las oficinas, traccionan al mercado y generan mayor cantidad de consultas de lo previsto, permitiéndonos plantear una posible reversión a la tendencia previa”. Pablo Papadópulos, gerente de la División Oficinas de L.J.Ramos

Superficie alquilada anual (m²) / Vacancia (%)

Según la compañía, la evolución de la vacancia presenta su primera leve retracción y genera una pausa en la tendencia. Un comportamiento similar ocurrió en el período 2018 y 2019, donde el indicador partió desde los 7,7% para llegar hasta los 7,4% YoY. “La superficie absorbida de éste Q1 representa el 50,6% de la totalizada durante el 2021 generando una buena base dinámica de superficie operada”.

“Al comienzo del primer trimestre del 2022 todas las zonas muestran una estabilidad en sus precios pedidos, sin bajas notables. El submercado de Puerto Madero muestra firmeza en su recuperación del precio pedido, manteniendo los 25 USD/m²/mes”.

El documento indica que la tasa de vacancia en la Zona Norte GBA muestra una retracción de 2,0 puntos porcentuales generando así un retroceso en la tendencia previa dentro del indicador. “En cuanto a la zona CBD, su estabilidad en la vacancia se refleja en una lateralización del precio pedido”.

Novedades en cada zona

. En Zona Norte CABA la vacancia rebota levemente hasta un nivel próximo al 15%.

. En Zona Norte GBA la vacancia presentó una retracción de 2,0 puntos porcentuales respecto del último trimestre.

. En CBD el precio de alquiler pedido mantuvo su valor en los USD 24,2/m².

. En Zona Norte GBA el precio de alquiler pedido continúa con su tendencia lateral.

“Durante el 2021 prácticamente todas las consultas que llegaban eran del rubro tecnológico, actualmente vemos que se abre el juego a otros players del mercado como sociedades de bolsa, estudios de arquitectura y contables, bufetes de abogados, educación, insumos, constructoras, entre otros. Lo que todos tienen en común es que siguen con el enfoque fly to quality buscando oficinas premium, amuebladas y con buena accesibilidad, para una moderada cantidad de empleados. Los pisos de mayor superficie están transitando por un proceso de división y de esta forma ofrecer alternativas a un mercado que busca calidad superior en la menor cantidad de m² posible”, Claudia Davicino, broker de la División Oficinas de L.J.Ramos.

Indicadores por submercados Q1 2022

Catalinas y el Corredor Panamericana fueron los submercados que registraron mayor dinamismo. Reúnen gran parte de la superficie alquilada total y ambos poseen absorción neta positiva (10.200m²). El submercado de Libertador GBA vuelve a establecerse como ganador dentro del primer trimestre del año con unos 2.000m² operados.

Respecto a los precios de alquiler pedido, los submercados Catalinas y Libertador CABA cuentan con los valores más elevados, ubicados en el orden de los 28-27 USD/m²/mes, seguidos por el submercado de Retiro-Plaza San Martín (26 USD/m²/mes).

Los submercados de la Zona Norte GBA marcaron el pulso de este primer tramo del año y se posicionan como una alternativa con precios competitivos y buena disponibilidad de superficie.

INFORME COMPLETO EN ESTE LINK: https://infogram.com/oficinas-clase-a-q1-2022-1hxr4zxen3xmo6y

","ad_server_empresa":"Troop","alto":"250","ancho":"300","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2026/05/informeconstruccion/files/02/99/29936/e37d5e5275511bb58438dbfe0eee6772748350d6c0587e8591517220383a9945.gif","image_mobile":null,"url":"https://www.ayreshausbenavidez.com.ar/eventos/","url_mobile":"https://www.ayreshausbenavidez.com.ar/eventos/","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"300","ancho":"300","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2025/06/informeconstruccion/files/01/64/16401/36e3c2656be8c44b6af5c402f10d99e4b16238d06c7888ecb3c3d24d368b1ab8.webp","image_mobile":null,"url":"https://www.anclaflex.com.ar","url_mobile":"https://www.anclaflex.com.ar","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"400","ancho":"400","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2025/10/informeconstruccion/files/02/16/21644/8528c0cb5d3d685d2ee82f3953e0dadb59b6b45880d0169d22da3c35b4f716db.webp","image_mobile":null,"url":"https://www.muchtek.com/","url_mobile":"https://www.muchtek.com/","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"1000","ancho":"1000","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2025/04/informeconstruccion/files/01/44/14450/e31460b0be38fab05871b220553429bf69190c59e223709c8d0a2133ccefb66d.webp","image_mobile":null,"url":"https://wa.me/541154587618","url_mobile":null,"target":"_blank","target_mobile":null}])