Oficinas: Aseguran que el contexto es desfavorable pero con perspectivas optimistas en el horizonte

A semanas de las elecciones y con varios indicadores económicos no muy favorables, el tercer trimestre del año continuó con la tendencia negativa demostrada en el último periodo, aunque con una pequeña mejora, según un informe de L.J. Ramos Brokers Inmobiliarios.

“Este trimestre fue negativo en el mercado de oficinas en cuanto a la demanda de superficie en alquiler, aun así, hubo una disminución en la devolución de superficie en comparación con el segundo trimestre (2023Q2: -27.300m² / 2023Q3: -22.800 m²); mientras que la absorción neta fue negativa al ubicarse en -8.663 m², lo cual demuestra una mejora con respecto al periodo pasado (-14.700 m²).

En cuanto al precio pedido, el informe observa un leve aumento con respecto al segundo trimestre [24,2 (USD/m²/mes)], posicionándose en 24,4 (USD/m²/mes). Con una estabilidad en el inventario que actualmente se ubica en 1.564.000 m², la vacancia permanece casi invariable para ubicarse en 15,5%.

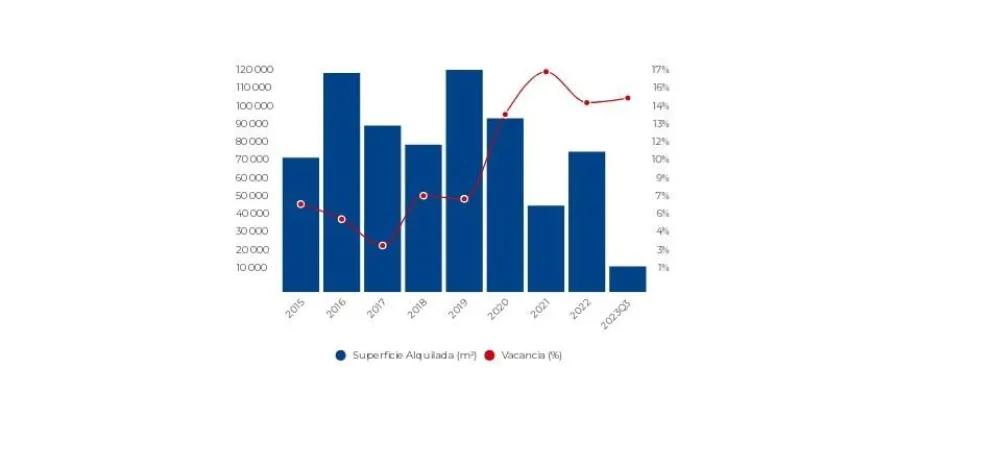

Superficie alquilada anual (m²) / Vacancia (%)

Según el informe, la superficie bruta acumulada del tercer trimestre del 2023 se incrementó aproximadamente en un 15% con respecto al periodo previo. Aun así, se redujo en un 20% en base al resultado obtenido en el mismo periodo del año pasado.

“La tasa de vacancia nos muestra un resultado al alza, aunque mínimo, por segundo trimestre consecutivo y se ubica al cierre del trimestre en 15,5%. Medido interanual, representa una caída de un poco más de 1 punto porcentual si los comparamos con los 16,8% del 2022 Q3”, indican. “En Zona Norte CABA la vacancia se ubica en 10,76%, un leve incremento respecto del último trimestre”, comenta Julián Peña, broker de la División Oficinas de L.J.Ramos Brokers Inmobiliarios.

Novedades en cada zona

-En Zona Norte CABA la vacancia se ubica en 10,76%, un leve incremento respecto del último trimestre.

-En Zona Norte GBA la vacancia culmina con su tendencia bajista, incrementado se mínimamente con respecto al trimestre pasado. -En CBD el precio de alquiler pedido se mantiene relativamente constante y se ubica en 24,3 USD/m²/mes, mientras que la vacancia disminuyó levemente. -En Zona Norte GBA el precio de alquiler pedido se mantiene igual y se posiciona en 22,8 USD/m²/mes. El tercer trimestre del año no presenta grandes variaciones en sus precios pedidos promedio. Se detectaron algunas moderadas bajas, lo cual finalizó con la tendencia previa marcada en anteriores trimestres. El submercado de Panamericana rebota 0,5 p.p. y se ubica en USD 20,4/m² mensuales. Se observan incrementos en la vacancia de Zona Norte CABA, GBA. En los submercados del CBD se observa una disminución en el índice de vacancia (15,9%). Donde más se acentuó el alza fue en Zona Norte GBA, con un aumento de 0,6 p.p. en relación al periodo anterior, llegando hasta los 16,9%. “En Zona Norte GBA la vacancia culmina con su tendencia bajista, incrementándose mínimamente con respecto al trimestre pasado”, dice Francisco Spini, broker de la División Oficinas de L.J.Ramos Indicadores por submercados Q3 2022 El submercado de Panamericana se posiciona como el de mejor rendimiento del tercer trimestre. De los 14.210 m² alquilados, representa el 34,4% de la totalidad, aunque su resultado neto es negativo (-2.219m²). Seguido de cerca por el submercado de Retiro que cerró el último trimestre representando el 31,9% de la superficie alquilada y su resultado neto al cierre del tercer trimestre del 2023 es el mejor en rendimiento con unos 4.533m². Además, Panamericana se posiciona como uno de los submercados de mayor superficie desocupada, representando el 31,1% del indicador. Su resultado neto tampoco es favorable al ser uno de los mayores resultados. Seguido por el submercado denominado Puerto Madero que cerró el último trimestre con una superficie neta en -5.240 m², siendo el de mayor resultado negativo. En cuanto a la superficie actual disponible, Zona Norte cuenta con 83.803 m² y CBD posee unos 166.331 m². Ambos totalizan los 250.134 m² disponibles al cierre del periodo. “En CBD el precio de alquiler pedido se mantiene relativamente constante y se ubica en 24,3 USD/m²/mes, mientras que la vacancia disminuyó levemente”, finaliza Julián Peña, broker de la División Oficinas de L.J.Ramos. INFORME COMPLETO EN ESTE LINK

","ad_server_empresa":"Troop","alto":"300","ancho":"300","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2025/06/informeconstruccion/files/01/64/16401/36e3c2656be8c44b6af5c402f10d99e4b16238d06c7888ecb3c3d24d368b1ab8.webp","image_mobile":null,"url":"https://www.anclaflex.com.ar","url_mobile":"https://www.anclaflex.com.ar","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"400","ancho":"400","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2025/10/informeconstruccion/files/02/16/21644/8528c0cb5d3d685d2ee82f3953e0dadb59b6b45880d0169d22da3c35b4f716db.webp","image_mobile":null,"url":"https://www.muchtek.com/","url_mobile":"https://www.muchtek.com/","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"1000","ancho":"1000","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2025/04/informeconstruccion/files/01/44/14450/e31460b0be38fab05871b220553429bf69190c59e223709c8d0a2133ccefb66d.webp","image_mobile":null,"url":"https://wa.me/541154587618","url_mobile":null,"target":"_blank","target_mobile":null}])