Complejo panorama económico en el mercado logístico y de depósitos

ARGENTINA.- El precio de alquiler pedido es el indicador más afectado en el mercado logístico y de depósitos. La caída de la actividad industrial sumado a la depreciación de la moneda local frente al dólar, motivó una fuerte baja del 21% respecto de 2018, situándolo en 5,9 USD/m/mes.

Según un informe del Departamento de Consultoría & Research de L.J.Ramos Brokers Inmobiliarios, en la serie histórica de los últimos 30 años, se observa que el precio retrocedió a niveles de 2008. En tanto, el precio promedio de los últimos 5 años (7,3 USD/m2/mes) ya se ubica por debajo del valor promedio alcanzado en el período 2011-2015 de 7,6 USD/m/mes (-4%).

Según el documento, la tasa de vacancia muestra un ligero aumento hasta el 12,6%, continuando con la tendencia ascendente iniciada hacia finales de 2018.

En positivo, la difícil realidad económica todavía no tuvo impacto sobre la producción de nueva superficie. La mayor parte de la misma se inició previamente a los resultados de las PASO y bajo contratos “built to suit” que garantizan al desarrollador la ocupación del espacio, aunque también se observó la construcción de superficie especulativa.

Los grandes players del mercado entregaron 106,000 mde nueva construcción que incrementaron el inventario Premium en un 6,2%.

El 93% de esta superficie correspondió a Plaza Logística que finalizó el centro de distribución para Mercado Libre, que ocupa 73,000 m, También aportó 30,000 m2 en el centro logístico de Esteban Echeverría, mientras que en CABA (Villa Soldati) terminó las obras de un centro con 42,000 m .

En menor medida destaca la construcción de nueva superficie especulativa en el Sudoeste del GBA. La apuesta de los desarrolladores por esta zona impulsa el crecimiento del inventario fuera de áreas tradicionales como el Norte de GBA.

El informe también detalla que la absorción neta del semestre escaló hasta los 63,400 m. Sin embargo, este número responde puntualmente a la finalización y ocupación, en simultáneo, de varios centros de Plaza Logística. y no refleja la situación actual del mercado. A excepción de las ocupaciones bajo contratos “built to suit” la demanda no acompañó a la oferta y permanece a la espera de señales certeras sobre el futuro económico del país.

Por zonas

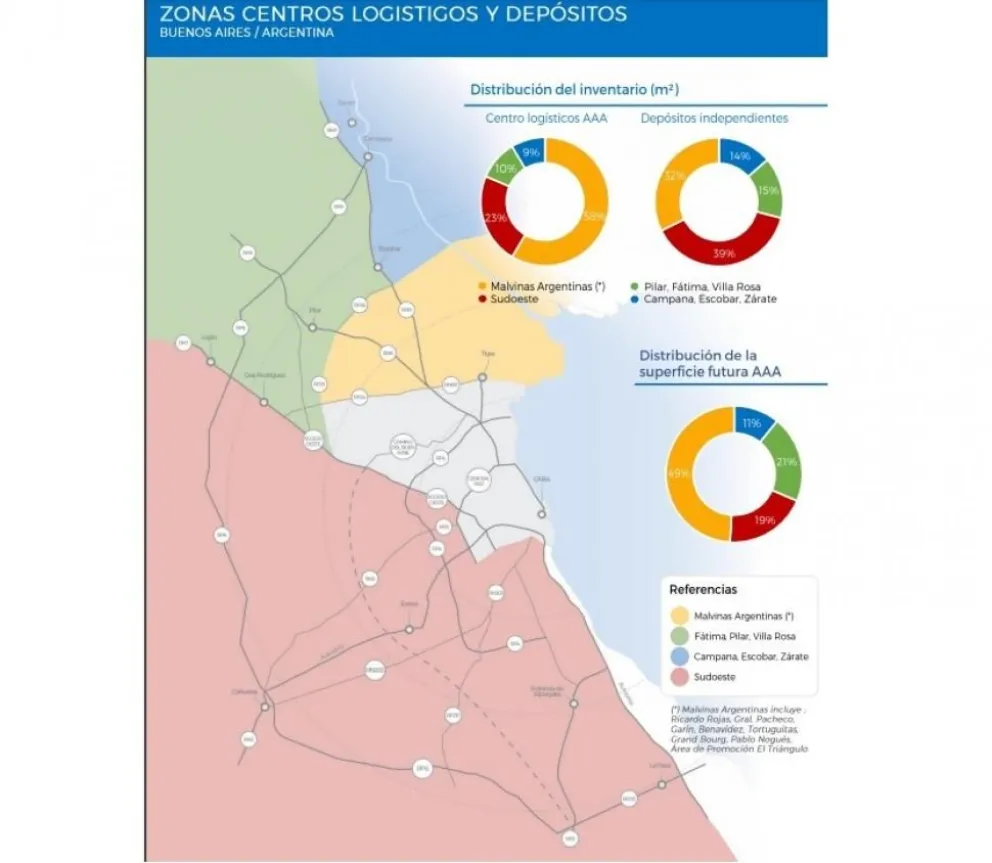

Malvinas Argentinas concentra el 58% de la superficie Premium de centros logísticos multicliente, con 877,000 m.

Respecto a la vacancia, el Sudoeste contabiliza el menor índice con el 8,6%, En el extremo contrario se encuentra el área delimitada por Pilar, Fátima y Villa Rosa con el 25,1% de vacancia.

En término de superficies, la vacancia de Malvinas Argentinas cuenta con la mayor cantidad de metros cuadrados disponibles (103,500),

En cuanto al precio de alquiler pedido, todas las zonas relevadas muestran un descenso. Malvinas Argentinas registra el precio más alto, alcanzando un promedio ponderado de 5,9 USD/m2/mes. La zona Sudoeste desplazó en materia de precios al eje Campana, Pilar y Zárate; y al área de Pilar, Fátima y Villa Rosa. Se ubica en segundo lugar con un rango de entre 4,1 y 7,0 USD/m2/mes.

En CABA destaca la finalización del primer centro AAA, por parte de Plaza Logística, que cuenta con 27,000m2 disponibles. Esto elevará la vara de la calidad edilicia de los depósitos ofrecidos en CABA, que de ahora en más tendrán que competir con nueva superficie Premium.

Respecto a la superficie futura, el 49% de la misma se encuentra en el área de Malvinas Argentinas, cifra que denota la cantidad de tierra en cartera de los grandes desarrolladores, con capacidad constructiva para expandirse.

El interés sobre los depósitos independientes aumentó durante los últimos años, impulsado por el fuerte crecimiento del e-commerce. A su vez se incrementó la producción de superficies que pueden formar parte de la cadena de suministro. Por su ubicación estratégica, cercanos a los grandes centros de consumo y principales vías de acceso a los mismos, estos depósitos funcionan como puntos periféricos de los tradicionales centros logísticos. Esto permite cubrir el trayecto final de entrega al consumidor.

En cuanto a sus características,

en general conservan la calidad edilicia de las grandes superficies Premium, aunque puede haber diferencias en la altura de techos, llegando a descender hasta los 8 metros.

Algunos cuentan con docks de carga a piso en lugar de elevados, La superficie cubierta va desde los 2,500 m2 hasta los 5,000 m2.

La zona Sudoeste del GBA continúa traccionando inversores.

Los desarrolladores son de menor escala que aquellos que concentran la mayor parte de la superficie del mercado,

Las recientes mejoras en infraestructura vial impulsaron la construcción de depósitos independientes, Como resultado, la zona concentra el 39% del inventario de los depósitos independientes relevados,

El precio de alquiler pedido se sitúa por detrás del área de Malvinas Argentinas, entre los 3,5 y 4,8 USD/m2/mes,

La vacancia es la más alta (54,7%,) justificada por un inventario de reciente construcción.

A medida que nos alejamos de los centros de consumo, el inventario

de depósitos independientes disminuye.

Malvinas Argentinas, el eje Campana, Pilar y Zárate; y al área de Pilar, Fátima y Villa Rosa muestran una tasa de vacancia más baja, producto de un menor inventario

“La finalización del primer centro AAA en CABA tendera a elevar la calidad de los depósitos ofrecidos en la zona, que competirán con superficie Premium”

▪ Gonzalo Gianola, Director División Corporativa-Industrias

","ad_server_empresa":"Troop","alto":"300","ancho":"300","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2025/06/informeconstruccion/files/01/64/16401/36e3c2656be8c44b6af5c402f10d99e4b16238d06c7888ecb3c3d24d368b1ab8.webp","image_mobile":null,"url":"https://www.anclaflex.com.ar","url_mobile":"https://www.anclaflex.com.ar","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"400","ancho":"400","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2025/10/informeconstruccion/files/02/16/21644/8528c0cb5d3d685d2ee82f3953e0dadb59b6b45880d0169d22da3c35b4f716db.webp","image_mobile":null,"url":"https://www.muchtek.com/","url_mobile":"https://www.muchtek.com/","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"1000","ancho":"1000","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn3.informeconstruccion.com/s3i233/2025/04/informeconstruccion/files/01/44/14450/e31460b0be38fab05871b220553429bf69190c59e223709c8d0a2133ccefb66d.webp","image_mobile":null,"url":"https://wa.me/541154587618","url_mobile":null,"target":"_blank","target_mobile":null}])