Actualidad

Procrear: Aseguran que los beneficiarios necesitan hasta 70% más para comprar la casa

ARGENTINA.- A mediados de 2016, con poco más de seis meses en el Gobierno, el Ministerio de Interior y Vivienda reformuló el plan Procrear, que vio la luz en 2012 y que financiaba con créditos blandos la construcción de casas en terrenos particulares y en barrios loteados por el Estado.

El nuevo Procrear circunscribió el universo de beneficiarios a aquellas familias que reunieran ingresos por entre dos y cuatro veces el Salario Mínimo Vital y Móvil (actualmente, en $10.000). Reemplazó el sorteo por un sistema de puntajes. Se concentró en la compraventa de viviendas nuevas y usadas -aun manteniendo planes para construcción y refacción-. Y cambió la lógica del financiamiento: las distintas alternativas para comprar una casa combinan ahorro familiar, un crédito hipotecario UVA que puede tramitarse en más de una decena de bancos y un subsidio no reintegrable de hasta 400.000 pesos que pone el Estado. La restricción presupuestaria hace que el Ejecutivo no piense, por el momento, en entregar más plata.

Según datos oficiales de la Secretaría de Vivienda, el Procrear generó operaciones de compraventa de viviendas por más de 38.000 millones de pesos en los últimos dos años. El programa de crédito y subsidio se encamina a firmar la escritura número 30.000. El 30 por ciento de las operaciones inmobiliarias con crédito hipotecario de 2017 se efectuaron bajo este esquema.

En las dos primeras etapas del Procrear, el 50 por ciento de los beneficiarios escrituró. El número es similar al que se manejaba en tiempos del kirchnerismo. Las fuentes oficiales sostienen que es prematuro concluir qué pasará con los participantes de las etapas 3 y 4, que finalizan los trámites en estos momentos.

Además, existen otros 40.000 beneficiarios del Procrear Ahorro Joven, orientado a las personas de hasta 35 años. Este programa requiere ahorrar durante un año con un plazo fijo UVA. El Estado pondrá dos UVA de subsidio por cada UVA ahorrada, con un tope que hoy está fijado en 12.000 UVAS (hoy son casi $300.000). Según datos oficiales, 16.000 de esos anotados seleccionados inició los trámites en algún banco.

Ante la devaluación sostenida desde fines de año pasado, la Secretaría de Vivienda aumentó dos veces el tope máximo de tasación de las propiedades que pueden comprarse con créditos Procrear. A comienzos de febrero, lo llevó de $2 millones a $2,3 millones. Y a fines de mayo lo subió a $2,6 millones. El subsidio máximo permanece en $400.000 desde comienzos del año pasado.

Sin cambios en plazos y montos

Los bancos públicos concentran seis de cada diez operaciones del Procrear. El Banco Nación escrituró 10.000 carpetas. En febrero, cuando la suba del dólar acumulada desde comienzos de diciembre comenzaba a ser un problema, el Banco Nación anticipó que analizaba extender a 40 años el plazo máximo de repago de los créditos hipotecarios Procrear y subir la relación cuota ingreso desde 25 a 30 por ciento.

En su último informe al Senado, el jefe de Gabinete, Marcos Peña, indicó que esta medida estaba en curso. "El Banco incorporó en la reglamentación de crédito la posibilidad de asistir a las personas ampliando la afectación de ingresos en 5 puntos porcentuales (...) o la ampliación del plazo de las operaciones a 40 años", indicó en el reporte a los legisladores. "El otorgamiento de estos beneficios se realizó a pedido de los clientes y se resolvió descentralizadamente en las facultades de cada gerente de sucursal, por lo que no es posible determinar la cantidad de casos a los cuales se dio curso", agregó.

Laylen Zulian leyó la noticia de la extensión del plazo y del monto que otorgaría el Banco Nación y consultó en la sucursal de Santa Fe Capital, donde lleva adelante su trámite. "Dijeron que el banco no bajó la normativa", contó. Ella está en contacto con otros beneficiarios del Procrear que buscan vivienda. "A nadie le dijeron 'te podemos elevar el monto'" del préstamo, firmó.

Voceros del Banco Nación consultados por TN.com.ar indicaron que esa medida no se llevó adelante. "En el caso de las reglamentaciones vinculadas a Procrear no se analizó la posibilidad de extensión del plazo ni el incremento de la afectación como se hizo en las restantes reglamentaciones", replicaron en un correo electrónico.

"No obstante esto, como medidas a favor de los beneficiarios, se puede destacar que mediante un acuerdo conjunto con la Secretaría de Vivienda, el Banco mantiene la misma tasa de interés que al momento de su adhesión al programa (3,5% TNA y 4,5% TNA según el tipo de cliente)", agregaron. "Si se analiza, dentro de las tres variables expuestas (extensión de plazo, mayor afectación o mantenimiento del interés), se podría decir que el Banco adoptó la medida más conveniente para los beneficiarios", finalizaron.

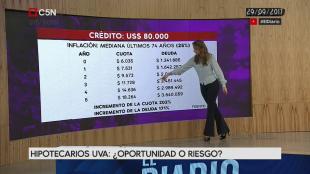

EL portal del canal de noticias TN consultó a un par de beneficiarios que no pudieron escriturar: En septiembre de 2017, después de haber cumplido con los trámites necesarios, el Banco Nación aprobó el crédito hipotecario Procrear de Laylen Zulian, una empleada administrativa de Rosario de 39 años y con dos hijos. Laylen tenía visto un departamento en esa ciudad tasado en unos 100.000 dólares. Había ahorrado el 10 por ciento del valor de la propiedad que le exigía poner el programa de crédito y había presentado cada papel que le habían pedido. En septiembre de 2017, el dólar valía 17 pesos. Su carpeta cayó en un limbo. Pasaron nueve meses desde entonces. Y el dólar llegó a 29 pesos. Para comprar la propiedad, necesita 1,2 milón de pesos más.

A 300 kilómetros de Rosario, en Banfield, Natalia Fuentes también hace cuentas y considera si vale la pena endeudarse más para intentar llegar a su primera vivienda. Natalia inició los trámites en el Banco Nación en diciembre, reunió -con préstamos de familiares- el ahorro propio requerido y en abril encontró una casa de 85.000 dólares. En ese entonces, con el dólar a 20, debía reunir, entre crédito, subsidio y fondos propios, 1,7 millón de pesos. Ahora necesita unos 800.000 pesos más: $ 2,5 millones. "Debería estar escriturando en 15 o 20 días, pero con el dólar casi a 30 pesos se me hace imposible. Cuando presenté todo estaba a 20 pesos", contó.

Zulian se lamenta: "Presenté la propiedad con un dólar tasado a 17 pesos. Cómo voy a pagarla ahora casi tres millones de pesos. No tiene lógica. Yo presenté los papeles, cumplí con los requisitos que me pidieron. Ahora me tienen que cumplir ellos", reclamó.

Fuentes, en Banfield, hace cuentas. "En un momento me faltaban 300.000 pesos y el banco no quiso financiármelos. El propietario estuvo de acuerdo en bajarme el precio. Cuando llegué a cubrir parte de esos $300.000, el dólar volvió a dispararse. Hasta un dólar a $25, sacando préstamos por todos lados, llegaba. Ahora me es imposible. En esta situación no puedo escriturar. No sé cómo".