Actualidad

Crédito hipotecario UVA: más de 66.000 pesos de ingresos para comprar un monoambiente

BUENOS AIRES.- Como si fuera un juego, cuando se había logrado avanzar varios casilleros para alcanzar la casa propia, ahora retrocedimos casi al principio. Hoy, tras el boom de los créditos hipotecarios UVA y el regreso del sueño del techo propio, la economía interna hizo trizas todo.

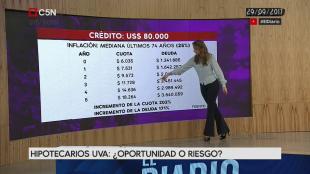

Por la inflación y el encarecimiento de los precios de las propiedades en pesos tras la devaluación, un grupo familiar necesita un ingreso de casi $65.000 mensuales para comprar un departamento de un ambiente valuado en US$93.500 en Capital Federal. Ese número más que duplica al monto necesario en mayo del año pasado.

Así lo consignó un relevamiento de Reporte Inmobiliario, que establece que el ingreso necesario para un monoambiente es de $64.551, para el valor de una propiedad de $2.748.900 (al valor del tipo de cambio del 29 de junio pasado). El cálculo se realizó para créditos UVA con plazo a 30 años del Banco Nación con un préstamo que equivale al 80% del valor de la propiedad, sin acreditar haberes en ese banco.

"Si bien está la posibilidad de sumar salarios, esto generó que haga falta un ingreso que es un 176% más alto que el que era necesario en mayo 2017. Ya se requiere más del doble que hace un año atrás para calificar para comprar", dijo José Rozados, director de Reporte Inmobiliario, para quien hay demanda en retirada por la incertidumbre sobre la economía.

"El mercado inmobiliario está dolarizado, pero cuando ocurre una devaluación y la demanda se basa en créditos que están en pesos, se produce un desacople entre la unidad de venta y la del tomador. El ingreso para poder calificar al crédito crece de forma muy abrupta y ya hay mucha gente queda fuera de la posibilidad de ingresar y el mercado inmobiliario sufre menores ventas", analizó Rozados.

Los créditos UVA actualizan las cuotas y el capital en base a la inflación. Este tipo de préstamo se compone por una tasa que varía entre el 6% y el 10% más el ajuste de las cuotas correspondiente al índice de precios.

Además, las cuotas no pueden superar el 25% de los ingresos del tomador. Para el ejemplo citado, el alquiler mensual de este tipo de ambientes se estima en $8000 y la cuota para afrontar un crédito para ese inmueble es de exactamente el doble: $16.138.

Los problemas del mercado hipotecario se vieron reflejados en el último informe del Colegio de Escribanos de la Ciudad de Buenos Aires, donde se consignó el número de escrituras realizadas en mayo de este año. Si bien aumentó en un 15,5% interanual, registró una baja del 1,5% en relación con el mes anterior, cuando la suba del dólar impactó más. De hecho, las escrituras con crédito hipotecario bajaron 26,9% respecto de abril.

De cara al segundo semestre, los especialistas prevén una caída de la actividad y un ajuste en los valores de las propiedades. En el mismo sentido, el analista financiero Christian Buteler pronosticó dos caminos posibles para saldar la situación: que los propietarios bajen el costo de las propiedades o que los salarios se acomoden. "Se había empezado a mover mucho el mercado gracias a los créditos, pero ahora ningún sueldo subió en el nivel del dólar. Entonces van a tener que encontrar un equilibrio entre el ingreso y el valor de la propiedad. Todavía estamos en el medio de la ebullición, pero tenemos que buscar ese equilibrio", explicó.

{kind=link}