Actualidad

Lo más temido: el riesgo de los créditos UVA pasa de los bancos a la ANSES

Ampliar (1 fotos)

Ampliar (1 fotos)

ANSES

BUENOS AIRES.- En medio de la explosión de los créditos hipotecarios UVA que se ajustan por la inflación y el dólar, ya rigen señales de alerta que muchos se esfuerzan en hacer ver. Y pese a que el Gobierno y los bancos no paran de aprobar nuevos préstamos para la compra de vivienda con una financiación sujeta a la evolución del dólar, el no control de la inflación es una señal de alarma, pero no la única.

Ahora, hay otra cuestión a tener en cuenta: la "secutirización" de los créditos hipotecarios UVA, es decir, la venta en el mercado que tendría a la ANSES como uno de sus principales compradores, lo que pone en jaque el futuro de las jubilaciones de todos los argentinos.

Diversas fuentes aseguraron que "hoy es un gran riesgo contraer una deuda ajustada según la evolución de la moneda verde, por eso hasta es más conveniente, teniendo en cuenta este factor, el volcarse a un crédito tradicional a tasa fija si es que los requisitos de ingreso son alcanzados.

¿Pero de qué se trata la venta de los créditos UVA en el mercado? Simple: si la gente no puede pagar la cuota a los bancos que dieron los préstamos, ante esto se previenen y estas entidades aseguran paquetes de hipotecas y los venden en el mercado. De esta manera, la garantía de cobro se traslada así al mercado, el nuevo acreedor indirecto de los deudores hipotecarios.

¿Qué ganan los bancos?

Primero, mantienen un reaseguro por la inflación con la indexación de las UVA, es decir, ganan más a medida que hay más inflación. Y segundo, si la gente no puede pagar y se convierte en un incobrable, el reaseguro se traslada al mercado y no a la entidad bancaria.

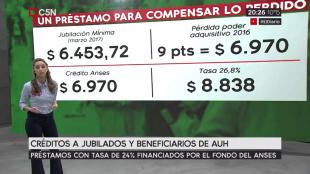

Sin embargo, la cuestión se agrava aún más si, tal como aseguran gerentes bancarios de alto cargo, la ANSES llega a convertirse en actor clave de este negocio comprando los paquetes de deuda. Si algo falla, los actuales y futuros jubilados, pensionados y beneficiarios de asignaciones familiares y AUH caerán en desgracia al romperse la cadena de pagos.

No es necesario arrastrarse tanto en el tiempo. En 2008, la gran crisis financiera de los Estados Unidos se desató cuando el país emitió créditos hipotecarios a todos, hubo crisis, no se pudo pagar más, y la gente quedó sin su casa, con deuda y en la calle. También, muchos de ellos se quedaron sin sus jubilaciones. Es lo que se conoció una década atrás en todo el mundo como la crisis de las hipotecas subprime.

¿Hay riesgo de incobrabilidad en Argentina?

Sí. Porque Argentina sigue dentro de una economía donde la inflación no logra ser controlada; porque las metas del propio Gobierno no pueden ser cumplidas, y cuando se esperaba un 15 por ciento de inflación anual se va rumbo al 20. Y no sólo eso: días atrás fue noticia cómo las cuotas de los créditos UVA ya igualaron al sistema tradicional.

Aquél que comenzó pagando una cuota de $7500 para comprar su casa, hoy ya paga más de $12.000, lo mismo que demandaba la cuota tradicional. ¿Es posible que quienes se endeuden pierdan sus casas? Ahí vendría el plan C: el salvataje del Estado para los argentinos que podrían perder todo.