Actualidad

El lado oscuro de las cuotas ajustadas por UVA: el ABC de la trampa más temida

Ampliar (1 fotos)

Ampliar (1 fotos)

Credito

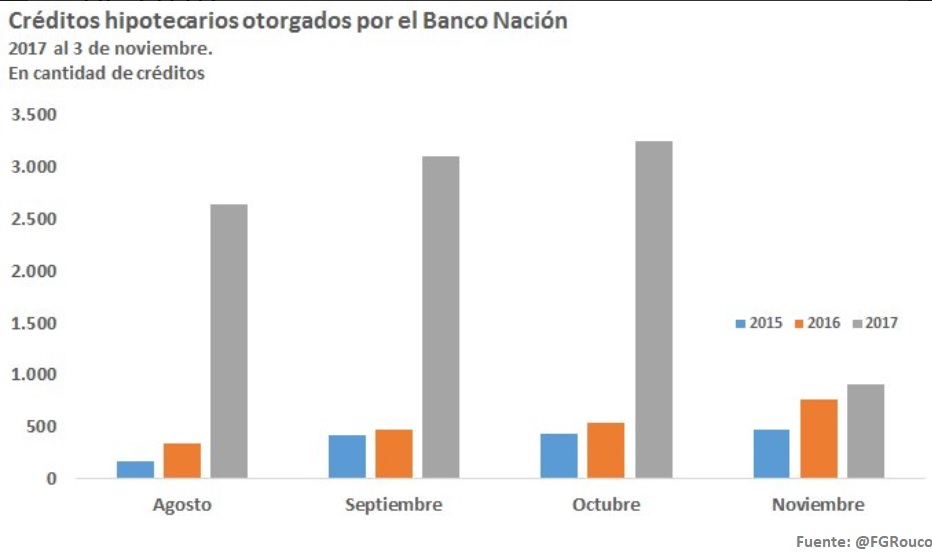

BUENOS AIRES.- El boom de los créditos hipotecarios UVA es más que elocuente. Con sólo mirar los números alcanza: el crecimiento de casi 80% en un año o los $35.700 millones ya otorgados (90% bajo el sistema UVA) deja en claro que este sistema llegó para quedarse.

Sin embargo, las voces de alerta sobre esta modalidad crediticia no cesan. Por ello, vale recordar lo siguiente:

1- Las cuotas ajustan por el IPC (Índice de Precios al Consumidor)

2- No puede subir más del 10 por ciento respecto del salario promedio

3- La deuda no es en pesos ni dólares, es en UVA

4- Una UVA es la milésima parte del costo del metro cuadrado de construcción

5- Entonces, quien posea 1.000 UVAS es dueño de 1 metro cuadrado

Ante ello, una de las principales dudas es el impacto de la inflación en el monto de las cuotas durante el período de cancelación. Y según los economistas, esto es lo inquietante:

1- El valor de la UVA no necesariamente evolucionará en línea con el costo del metro cuadrado

2- De seguir en aumento la inflación, cada vez se necesitarán más UVA para pagar la misma superficie

3- El índice UVA puede no evolucionar de igual modo que el dólar, la divisa madre que cotiza las propiedades

4- El saldo en pesos es claramente visible, no así la cantidad de dólares que demanda todo el préstamo

5- Cuando hayan transcurrido 20 años (en caso de un préstamo a 30) se adeudará en UVA el 50% del compromiso asumido.

Es importante recordar y entender que los ahorristas NO VAN a tomar un préstamo ni en pesos ni en dólares, sino en unidades indexadas. Lo que aquí esto es un llamado de atención, en otros países como Chile es indistinto ya que la inflación anual no supera los 4 o 5 puntos.

Economistas que brindaron sus análisis a Iprofesional.com analizaron lo siguiente:

¿1.000 UVA siguen siendo 1 m2?

Una de las preguntas que surge es si aún se mantiene la referencia que nació con este sistema de indexación.

Es decir, si un UVA sigue equivaliendo a la milésima parte del costo de un metro cuadrado de construcción (dicho de otro modo, si quien posee 1.000 UVA es dueño de 1 m2).

Curiosamente, la respuesta es no. ¿Por qué? Sencillamente porque se determinó que su valor se ajusta en función del CER.

- Este último (Coefi.ciente de Estabilización de Referencia) lo elabora el Banco Central a partir del Índice de Precios al Consumidor Nacional (IPC).

- Sin embargo, la evolución del valor del metro cuadrado se vincula a otro indicador: el Índice del Costo de la Construcción.

El mecanismo que sí contempla este tipo de ajuste es el llamado Unidad de Vivienda (UVI), de escasa aceptación en el mercado, propuesto por el Senador Julio Cobos.

Desde su implementación (marzo 2016), para ambos indicadores (UVA e UVI) se fijó un precio de $14.053.

¿Conclusión?

La apertura de la brecha con el paso del tiempo refleja que hoy en día se necesita cerca de un 6% más de UVA para comprar el mismo metro cuadrado.

La tasa de interés

Para entender cómo evoluciona la deuda contraída, se debe tener presente el peso de la tasa de interés y cómo se la relaciona con el número de cuotas.

A saber:

- El monto de cada una de esas cuotas se mantiene constante en términos de UVA a lo largo de todo el período. Pero es precisamente su valor el que se va ajustando en términos de IPC.

- En cada una de ellas, se destina gran proporción al pago de intereses. El resto, a cancelar del capital.

- En la medida en que la deuda en UVA disminuye, también lo hacen los intereses, ya que se calculan sobre el saldo.

- Así, al mantenerse constante la cuota, aumenta la parte de la misma destinada a cancelar el capital.

- En otras palabras, lo que se paga mes a mes (durante varios años) es casi todo interés, lo que hace que el monto adeudado no baje de modo significativo.

Ejemplo

Para un préstamo de 50.000 UVA ($1 millón aproximadamente) a 30 años, con tres niveles de tasas por sobre la inflación (3,5%, 5% y 7%), surgen los siguientes guarismos:

1.- Tasa real del 3,5%

El tomador de este hipotecario tendrá que abonar una cuota inicial de $224: de este total, 65% se destinará intereses y el resto (35%) al capital.

Al vencimiento, habrá devuelto casi 81.000 UVA. Es decir, 62% más que lo recibido.

2.- Tasa real del 5%

La cuota trepa a $268 y el peso de los intereses representará casi el 78%, lo cual redundará en una menor amortización.

En este caso, el tomador del préstamo terminará devolviendo 97.000 UVA, prácticamente el doble.

3.- Tasa real del 7%

Los intereses en el primer pago rondarán el 88%.

En este caso, al concluir la cancelación se habrán devuelto 120.000 UVA.

Conclusiones

Tomando en cuenta todos los detalles, se desprende que:

1- Al cabo de los primeros 10 años

Transcurrida la tercera parte de la vida del hipotecario, se habrá saldado apenas un 15% del monto adeudado en UVA, si la tasa real es 7%.

Si el tipo de interés real es 5%, ese porcentaje subirá a 19%. Y para el 3,5%, escalará a 22%.

2- Al cabo de los 20 años

Transcurridas las dos terceras partes del hipotecario, la deuda oscilará entre casi 60% y 45%, para un interés de 7% o 3,5% respectivamente.

Queda claro que este tipo de créditos no resulta aconsejable para quienes tienen en mente hacer cancelaciones anticipadas. Esto es así ya que el monto siempre corre de atrás con respecto al número de cuotas transcurrido desde su inicio.

Con cada una de las cuotas se estará cancelando un importe bastante menor del que se está pagando, ya que buena parte se destina a intereses, por eso para aquellos que hoy ingresan a un préstamo hipotecario deben rogar que los próximos siete gobiernos de turno tengan éxito en reducir la inflación. Además, que la Argentina pase a tener una economía ordenada y sin sobresaltos.

Y, por sobre todas las cosas, que el dólar siempre se mantenga sin escaladas imprevisibles.